Выдача денег сотрудникам на выполнение поручений руководителя и производственные нужды компании практикуется регулярно. Этот процесс всегда сопровождается составлением авансовых отчетов с приложениями в форме документов, которые подтверждают затраты сотрудника.

На первый взгляд, все просто, однако аудиторская практика показывает, что в этом направлении часто фиксируются нарушения, связанные с правилами оформления отчетных документов и их нумерации.

АВАНСОВЫЙ ОТЧЁТ ОНЛАЙНПодотчетное лицо

Статус подотчетного лица может получить один или несколько сотрудников компании. Их перечень утверждается руководителем в Приказе или другом внутреннем учетном документе. Фактически подотчетными являются сотрудники, которые входят в штат юридического лица, а также специалисты, которые работают по совместительству, уполномоченные руководством на получение авансовых средств.

Подотчетное лицо обязано:

- выполнить производственное задание от руководителя (покупка товаров, организация работ, служебная поездка для общения с контрагентами, организации совещаний, заключения сделок и других целей);

- получить денежные средства от компании по заявке на расходы, сопутствующие выполнению задания;

- оформить и предоставить в бухгалтерию авансовый отчет, а также документы (приложения), подтверждающие расходы на выполнение задания;

- передать приобретенные товары для нужд компании уполномоченному лицу;

- вернуть деньги, оставшиеся от выданного аванса, или получить компенсацию в денежной форме при перерасходе.

Приложения к авансовому отчету

Приложения к авансовому отчету – это документы на отдельных листах, которые подтверждают факт расходов подотчетного лица. С их помощью сотрудник отчитывается перед компанией по выданным суммам с указанием целевого назначения производственных затрат.

В зависимости от целевого назначения затрат, к отчету могут прикрепляться разные документы или пакет, состоящий из нескольких документов (чеки, БСО, проездные документы и т.п.). Компании всё это необходимо в качестве обоснования для списания средств, которые при составлении отчетности будут учтены как расходы.

В качестве подтверждающих документов могут выступать:

- кассовый чек;

- товарный чек;

- документ-замена ККТ (предоставляются предпринимателями на патентной схеме);

- бланк строгой отчетности;

- товарная накладная;

- счет-фактура;

- квитанция к ПКО.

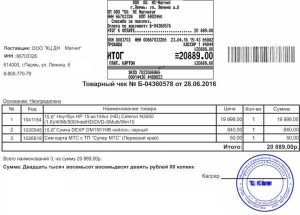

Чеки: кассовый и товарный

Чек, выпущенный кассой при покупке товара или заказе услуги, является первым по популярности документом, сопровождающим авансовый отчет. Такой чек не только выступает в роли приложения на листах к авансовому отчету, но и является первичным бухгалтерским документом. Чек должен содержать все характерные для первички реквизиты и точную сумму, затраченную сотрудником – только в этом случае он является полноценным приложением к отчету и оправдывает затраты.

К этому документу есть еще одно требование – он должен содержать конкретный перечень покупок. Собирательного наименования товаров или услуг, например, «канцтовары», «стройматериалы», будет недостаточно, необходима конкретика. Кстати, распространенная проблема всех кассовых чеков заключается в низком качестве их печати, быстром стирании и выцветании. Чтобы обезопасить себя, сделайте копию или сохраните фотографию в приложении Hamilton Авансовый отчет.

Так как для налоговой отчетности требуется обоснование необходимости в товаре или услуге, в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы. Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Так как для налоговой отчетности требуется обоснование необходимости в товаре или услуге, в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы. Строгой формы для составления товарного чека нет, но он, как и кассовый, должен содержать основные реквизиты. Наличие печати и номера на этом документе необязательно.

Главное отличие кассового и товарного чеков в том, что первый выпускает зарегистрированный кассовый аппарат, а второй является бланком, заполненным продавцом товара или услуги. Обратите внимание, если к отчету прилагаются оба чека, то даты их выпуска и суммы обязательно должны совпадать.

О том, как оформить авансовый отчет по чекам, читайте здесь.

ПКО и БСО

Приходный кассовый ордер (ПКО) – это квитанция, которая подтверждает оплату товара или услуги. ПКО не подтверждает, что товар или услуга были получены заказчиком, поэтому необходимо, чтобы этот документ сопровождался актом приема-передачи или накладной. Только в таком комплекте ПКО будет учтен бухгалтерией. ПКО можно хранить как пронумерованные приложения к отчетному документу, а акты и накладные поместить в отдельные папки или также прикрепить к отчету.

Бланки строгой отчетности (БСО) – это билеты, проездные, талоны, путевки, почтовые квитанции, которые выпускаются типографией. БСО может иметь различную форму, но он обязательно должен содержать основные реквизиты.

Как оформлять приложения к авансовому отчету?

Подтверждающие документы к авансовому отчету прикрепляются в форме приложений на листах. Это могут быть, как оригиналы, так и распечатанные электронные версии, однако в обоих случаях документы должны содержать все необходимые реквизиты, а в последнем также учтены некоторые нюансы.

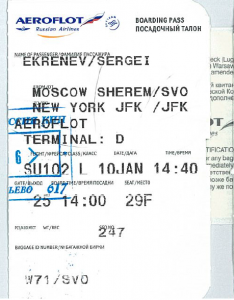

Обратите внимание, что при составлении авансового отчета по командировке к билету на самолет обязательно прикрепляется посадочный талон с информацией о сотруднике, так как именно он подтверждает факт перелета. Если билет электронный, необходимо предоставить его в распечатанном виде и также приложить к нему посадочный талон. Несмотря на то, что на электронных билетах отсутствует подпись и печать, действующее законодательство не признает это нарушением.

Обратите внимание, что при составлении авансового отчета по командировке к билету на самолет обязательно прикрепляется посадочный талон с информацией о сотруднике, так как именно он подтверждает факт перелета. Если билет электронный, необходимо предоставить его в распечатанном виде и также приложить к нему посадочный талон. Несмотря на то, что на электронных билетах отсутствует подпись и печать, действующее законодательство не признает это нарушением.

И еще один нюанс — желательно, чтобы документы, свидетельствующие о производственных расходах сотрудника, были выпущены в рабочий день. Если дата соответствует праздничному или выходному дню, у налоговой могут возникнуть вопросы.

Как считать приложения к авансовому расчету?

К одному авансовому отчету может прилагаться несколько подтверждающих документов. Количество таких приложений определяется перечнем чеков, накладных, БСО или ПКО. Возникает вопрос: как считать приложения документов в авансовом отчете?

При подготовке отчета необходимо наклеить все подтверждающие документы на отдельные листы. Чеки и квитанции крепятся в хронологическом порядке по датам покупок. После этого считается общее количество всех этих документов и далее отражается в авансовом отчете.

Как упростить подготовку авансового отчета?

Подготовить авансовый отчет можно в разы быстрее и проще в специализированном онлайн приложении Hamilton Авансовый отчет. Большая часть информации в документе уже заполнена за сотрудника по умолчанию, а то, что нужно внести, подсвечено красным цветом. Для подтверждения расходов сотруднику необходимо сфотографировать свои чеки и прикрепить их к отчету онлайн. Далее для отправки отчета на проверку бухгалтеру нужно кликнуть на кнопку «Отправить».

![]()

Таким образом сотрудник за считанные минуты составляет только 100% правильно оформленные электронные авансовые отчеты, а все подтверждающие по ним документы всегда доступны в электронном архиве.

Функционал приложения Hamilton Авансовый отчёт также полезен и для других участников бизнес-процесса. Например, проводки по АО формируются за бухгалтера автоматически, а подписание документов руководителем осуществляется без их распечатки – с помощью электронной цифровой подписи (ЭЦП).

Использование такого приложения делает процесс работы с авансовой отчетностью комфортным для всех его участников, многократно упрощая и ускоряя его. Подробнее об условиях составления электронного авансового отчёта читайте в здесь.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ