Предоставление сотруднику наличных или безналичных средств под отчет для производственных трат является обычной практикой в любой компании. Если фактические расходы сотрудника превысили предоставленную сумму, и он оплачивал товар или услугу собственными средствами, то компания обязана возместить ему понесенные расходы.

Компенсация расходов по авансовому отчету

Чаще всего сотрудники компаний получают аванс на общехозяйственные расходы или при отправлении в командировку, становясь подотчетным лицом. Независимо от типа расходов, после их осуществления сотрудник в обязательном порядке составляет авансовый отчет — документ об использовании аванса для выполнения производственного задания.

Авансовый отчет всегда подкрепляется оправдательными документами в виде приложений на отдельных листах: товарно-кассовые чеки, бланки строгой отчетности (БСО), товарно-транспортные накладные и иные документы, подтверждающие факт и обоснованность совершенных трат.

Если сумма фактических расходов сотрудника по итогу выполнения производственного задания оказалась меньше выданного аванса, то остаток необходимо вернуть в кассу компании. Если же сумма расходов оказалась больше, то есть произошел перерасход, компания должна полностью компенсировать его сотруднику.

Порядок компенсации перерасхода по авансовому отчету

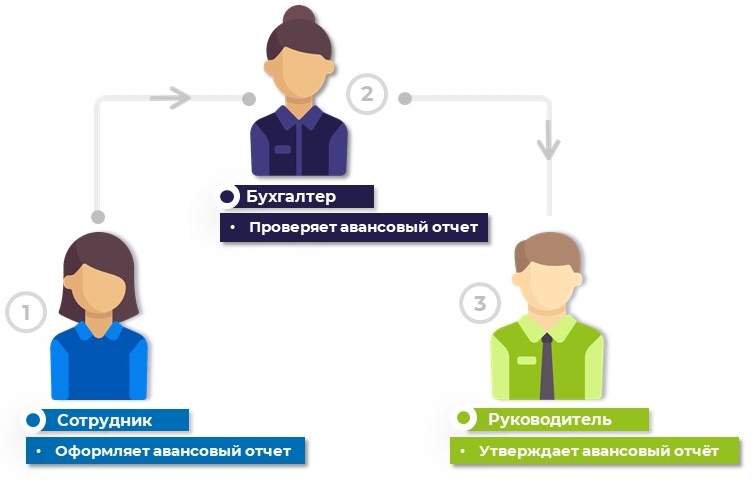

Компенсация перерасхода осуществляется строго на основании авансового отчета — сотрудник заполняет документ, прикладывает к нему все подтверждающие расходы документы и отправляет всё это на проверку в бухгалтерию.

Обратите внимание, что компенсация может быть выплачена только после проверки отчета бухгалтером организации, а расходы по нему учитываются в том периоде, когда документ был утвержден. Если авансовый отчет и все приложения к нему корректны, бухгалтер может переходить к выплате компенсации сотруднику.

Однако на практике, в компаниях, особенно с большим потоком авансовых отчетов, такого рода компенсации часто затягиваются. Происходит это по причине того, что сотрудники допускают в авансовых отчетах и приложениях множество ошибок, что влечет за собой их долгую пересылку / передачу в бухгалтерию и обратно, а также несвоевременную сдачу.

Во избежании этого, сегодня всё больше компаний переходят на электронный формат обработки авансовой отчетности, например, с помощью приложения Hamilton Авансовый отчёт.

![]()

Подотчетное лицо с любого мобильного устройства входит в приложение и создает электронный авансовый отчет. Большая часть информации в нем уже заполнена по умолчанию, сотруднику нужно внести свои расходы, прикрепить фото подтверждающих документов и одним кликом отправить отчет на проверку бухгалтеру.

Бухгалтер получает всегда 100% правильные оформленные отчеты и точно в срок, а все проводки по расходам формируются автоматически. Ему остается перенести данные в используемую ERP, с которой приложение Hamilton Авансовый отчет легко синхронизируется, и выплатить компенсацию подотчетному лицу.

Руководитель легко контролирует все расходы подотчетных сотрудников в приложении, и всегда может подписать финальный авансовый отчет электронной цифровой подписью (ЭЦП).

Когда бизнес-процесс отлажен и автоматизирован, задержек по выплатам компенсаций подотчетным сотрудникам быть не может. Чтобы убедиться в этом, читайте историю компании Бондюэль, которой приложение Hamilton Авансовый отчет помогло сократить время на обработку одного авансового отчета до 10-ти минут и ускорить выплату компенсации по нему в 4 раза.

Когда бизнес-процесс отлажен и автоматизирован, задержек по выплатам компенсаций подотчетным сотрудникам быть не может. Чтобы убедиться в этом, читайте историю компании Бондюэль, которой приложение Hamilton Авансовый отчет помогло сократить время на обработку одного авансового отчета до 10-ти минут и ускорить выплату компенсации по нему в 4 раза.

Обратите внимание, что шаги бизнес-процесса, а также роли и права всех его участников, могут быть легко настроены под политики и правила каждой отдельной компании.

В компаниях, где процесс обработки авансовой отчетности еще не автоматизирован, помимо учетной политики, где закреплены ключевые требования к авансовому отчету и прочим подобным заявлениям и формам, могут использоваться отдельные памятки подотчетным лицам. В этих памятках указывается вся необходимая информация относительно действий и сроков составления документации, а также осуществления компенсаций по ней.

Возмещения расходов подотчетному лицу, как и выдача аванса, производится из кассы организации. Денежные средства могут быть перечислены на карту сотрудника или выданы наличными на руки. По договоренности сторон при отсутствии в кассе организации достаточной суммы выплата может производиться частями.

Срок возмещения расходов по авансовому отчету устанавливается в учетной политике организации. Строгих рамок для этого нет, однако компенсация должна быть произведена в разумные сроки, в иной ситуации подотчетный сотрудник, руководствуясь ст. 395 ГК РФ, может потребовать возмещения убытков.

Составление заявления на компенсацию расходов по авансовому отчету

Согласно Письму Банка России N 29-Р-Р-6/7859 от 02.10.2014 любое лицо, с которым у организации заключен трудовой или гражданско-правовой договор, может потребовать компенсации расходов, понесенных в ходе выполнения служебного задания. Для этого сотруднику компании или же наёмному по гражданско-правовому договору исполнителю необходимо составить заявление на компенсацию расходов по авансовому отчету.

Заявление пишется на имя руководителя организации с указанием номера авансового отчета, суммы потраченных средств и назначения трат с прилагающимися оправдательными документами, после чего к нему прикладывается сам авансовый отчет.

Важно, чтобы компенсация по авансовому отчету была оформлена с правильным назначением платежа, так как ошибка может повлечь за собой отказ банка принять платежное поручение, либо, при проведении внутреннего аудита, санкции от контролирующих органов.

Во избежании прочих ошибок при составлении заявления на компенсацию расходов, необходимо помнить следующее:

- Перед написанием заявления необходимо закрыть ранее открытые дела по авансовым отчетам — при необходимости вернуть средства, выданные под отчет и не израсходованные полностью, в кассу организации.

- Форма заявления зависит от того, были авансовые средства выданы в виде наличных или переводом на карту, так как компенсация перерасхода происходит соответствующим образом.

- К заявлению необходимо приложить актуальные документы, подтверждающие факт оплаты товара или услуги для нужд организации, и содержащие развернутые реквизитов продавца, полную сумму сделки, список наименований товаров или услуг с отдельной стоимостью.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ