Руководство организации обязуется не только сохранять за командированным сотрудником его рабочее место, а также возмещать затраты на проезд и выполнение служебных поручений, но и в полной мере компенсировать проживание в гостинице, отеле или съёмной квартире. При этом, как и в случае с любыми другими расходами, сотрудник обязан предоставить документы на проживание в командировке, оформленные в надлежащем порядке.

КОМАНДИРОВКА ОНЛАЙНПравила проживания в командировке

Служебная поездка сотрудника всегда начинается с оформления и подписания приказа о направлении в командировку – документа, подтверждающего действие работника в интересах компании, а не для реализации личных целей. Этот документ подписывает и работодатель и сотрудник.

По возвращении из поездки компания осуществляет сотруднику возмещение проживания в командировке, а также других понесенных в ходе нее расходов. Лимиты и порядок выдачи компенсации определяются внутренними правилами, закрепленными в локальных актах организации.

Важно помнить, что:

- Расходы на временное жилье в служебной поездке должны возмещаться за счет бюджета работодателя.

- Оплата проживания в командировке предполагает наличие у работника документации, подтверждающей факт проживания в отеле или гостинице — это могут быть справки, квитанции, счета с указанием даты заезда, выезда и стоимостью проживания.

- Отказать командированному работнику в оплате проживания во время служебной поездки при наличии приказа и подтверждающих документов нельзя — вне зависимости от типа организации компенсация производится согласно локальным актам.

- Руководитель компании может устанавливать лимиты средств для возмещения проживания — в бюджетных фирмах такие пределы устанавливаются с целью экономии государственных средств.

Обратите внимание, что расходы на проживание сотрудника в командировке принимаются к возмещению в полной сумме согласно предоставленным счетам или квитанциям на оплату номера. В НК РФ не установлены ограничения по лимиту расходов на поездку, однако при очередной проверке у налоговых органов может возникнуть интерес относительно компенсации проживания в отелях с повышенным комфортом. Чтобы избежать споров и штрафов, следует подробно прописать в локальных актах организации, например, в Положении о командировке, условия проживания сотрудников разных отделов и должностей.

В компаниях с большим объемом командировок риск пропуска поездок с превышенными лимитами по проживанию или транспорту в следствие человеческого фактора возрастает. Предотвратить это поможет автоматизация командировок, например, с помощью онлайн приложения Hamilton Командировки. Все лимиты и политики компании легко закладываются в логику приложения, поэтому при оформлении командировки онлайн и командированный сотрудник и его руководитель сразу видят значок нарушения.

![]()

Варианты проживания в командировке

Выбор места проживания в командировке определяется территориальным удобством, бюджетом и прочими критериями. В качестве места проживания могут выступать отели, гостиницы, служебное жилье, съемные квартиры или их часть. В случае с квартирой или комнатой возможна как посуточная аренда у сторонних арендодателей, так и проживание у знакомых или родственников командированного сотрудника.

Если сотрудник во время командировки проживает в гостинице или отеле, он получает возможность пользоваться услугами, входящими в стоимость проживания — питание, уборка номера, парковка и т.п. Не смотря на то, что такой вариант является наиболее распространенной практикой, некоторые компании всё же снимают квартиры на постоянной основе или оформляют их в собственность. Такой формат называется служебным жильем, где сотрудники компании при выполнении служебных заданий могут также временно останавливаться.

Если же речь идет о временной аренде квартиры или комнаты для командированного сотрудника, то ему для подтверждения расходов потребуется соглашение о данном способе проживания, а также договор с арендодателем, к которому должна быть прикреплена расписка хозяина о получении оплаты.

Если в населенном пункте, куда отправляется работник, проживают его родственники или знакомые, при желании он может остановиться у них. В этом случае, при условии, что сотрудник проживает бесплатно, компенсировать ничего не нужно.

Специфика расходов на проживание в командировках

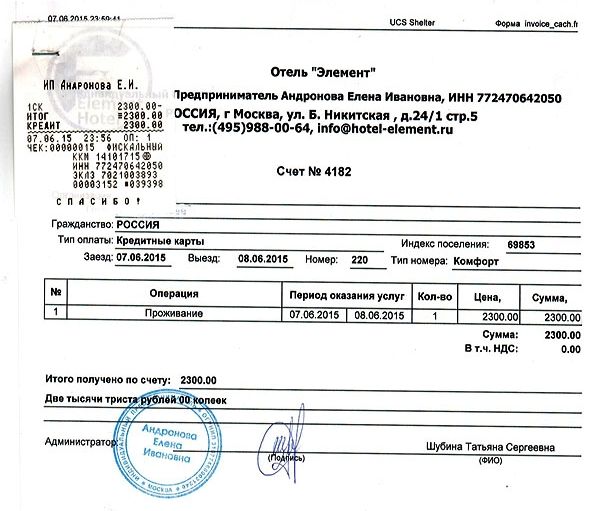

Чтобы отчитаться по расходам на проживание, сотрудник предоставляет в бухгалтерию компании справку или ваучер из гостиницы и кассовый чек — именно такой набор документов является доказательством понесенных затрат. Справка должна содержать обязательные реквизиты — номер, дату оформления, наименование организации и услуги, а также подпись и печать; чек — номер и сумму.

Чтобы отчитаться по расходам на проживание, сотрудник предоставляет в бухгалтерию компании справку или ваучер из гостиницы и кассовый чек — именно такой набор документов является доказательством понесенных затрат. Справка должна содержать обязательные реквизиты — номер, дату оформления, наименование организации и услуги, а также подпись и печать; чек — номер и сумму.

Эти расходы компенсируются сотруднику отдельной выплатой после получения отчета о проживании в командировке, включаются в заработную плату или выплачиваются в качестве аванса перед служебной поездкой.

При наличии документов, подтверждающих проживание сотрудников в командировке, компенсация расходов производится в рамках лимитов, установленных в конкретной организации. Лимит возмещения зависит от разных факторов — территориальное расположение, средняя стоимость жилья или номера в регионе пребывания, должность командированного сотрудника — однако, в среднем, суточная норма таких расходов колеблется от 1,5 до 3 тысяч рублей.

Бюджетные организации с целью экономии средств в обязательном порядке устанавливают нормы затрат на проживание командированных сотрудников. Чаще всего лимит определяется размером суточных — обычно их сумма не превышает 2000 рублей.

Так как возмещение расходов на аренду жилья или номера командированному сотруднику к доходам не относится, НК установил ограничение, по которому налог на доход не начисляется, если расходы на проживание не превышают суточной нормы 3 500 рублей. Если стоимость проживания в командировке превысила эту сумму, с нее будет удерживаться НДФЛ в размере 13%.

В Письме Минфина от 5 декабря 2011 года сказано, что в сумму расходов по найму жилья, компенсируемую работодателем, входит оплата недвижимости и коммунальные платежи (если речь идет об аренде квартиры). Если документального подтверждения затрат нет, то НДФЛ не начисляется на расходы в размере 700 рублей в сутки при поездке по России и 2 500 рублей в сутки при заграничных командировках.

Если документы на проживание утеряны или сотрудник по иным причинам не предоставил их в бухгалтерию, решение о компенсации принимает руководитель организации. Если затраты всё же решили возмещать, бухгалтеру придется искать иные причины для выплаты средств работнику, так как без документов налоговые органы могут взыскать налог на прибыль. Во избежание подобных ситуаций некоторые организации выплачивают суточные на проживание в командировке только после подтверждения сотрудником факта расходов.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ