Первичная документация – это база для формирования бухгалтерской и налоговой отчетности в компании. Одним из наиболее популярных примеров документа первичного учета является авансовый отчет. Цель его формирования – подтверждение факта расхода денежных средств, выданных сотруднику компании в виде аванса на выполнение служебного задания.

Правила оформления авансового отчета

Денежные средства из кассы компании выдается сотруднику при отправлении в командировку, на покупку товаров или заказ услуг для нужд организации и т.п. Специфика отчета по израсходованным средствам зависит от их назначения, однако оформление любого типа этого документа осуществляется в рамках следующих общих правил:

- Сдавать АО в бухгалтерию необходимо не позднее 3-х суток с даты, указанной в заявке на выдачу денежных средств. Если этот период истек, когда работник находился на больничном, в отпуске или в командировке, то документ необходимо предоставить в течение 3-х суток с даты выхода на работу. Больше информации об этом можно найти в материале Сроки авансового отчета.

- Заполнять АО необходимо по форме, установленной в учетной политике организации. Чаще всего компании используют форму АО-1 — стандарт утвердили Постановлением Госкомстата РФ в 2001 году, в 2013-м его упразднили, однако на практике эта форма показала себя, как наиболее удобная.

- Составлять АО необходимо совместными усилиями подотчетного сотрудника и бухгалтера. Первый обязан приложить к документу все подтверждающие расходы документы (чеки, квитанции, ПКО, РКО и т.п.). Второй — полностью проверить весь пакет документов и сформировать бухгалтерские проводки.

- Утверждать АО должен руководитель организации, подписавший заявку на выдачу денежных средств подотчетному сотруднику.

Заполнение авансового отчета по форме АО-1

Первую или титульную сторону унифицированной формы АО-1 заполняет подотчетный сотрудник — зеленый шрифт на рисунке ниже, и бухгалтерией — бухгалтерская запись. Далее документ подписывает руководитель компании.

Вторую или оборотную сторону унифицированной формы АО-1 заполняет и подписывает только подотчетный сотрудник. В свободных строках сотрудник перечисляет и детализирует все документы, которые далее приложит к авансовому отчету в качестве подтверждения понесенных расходов.

Обратите внимание, что любой авансовый отчет должен обязательно содержать: номер и дату составления, информацию о компании, информацию о подотчетном лице, сумму и назначение аванса, а также номера всех приложений, подтверждающих расходы (чеков, квитанций и т.п.).

Сумму, остаток или перерасход заполняет бухгалтер. Далее он же фиксирует номер счета, на котором будут отражаться выданные деньги, и визирует документ. Только после этого авансовый отчет подписывает руководитель организации.

Как видно, процесс оформления одного авансового отчета достаточно трудоемкий и требует внимательности со стороны всех его участников. В компаниях с большим потоком такой документации контролировать своевременность её сдачи и корректность заполнения достаточно сложно, в связи с чем значительно увеличивается время её утверждения, и как итог — выдачи компенсаций сотрудникам.

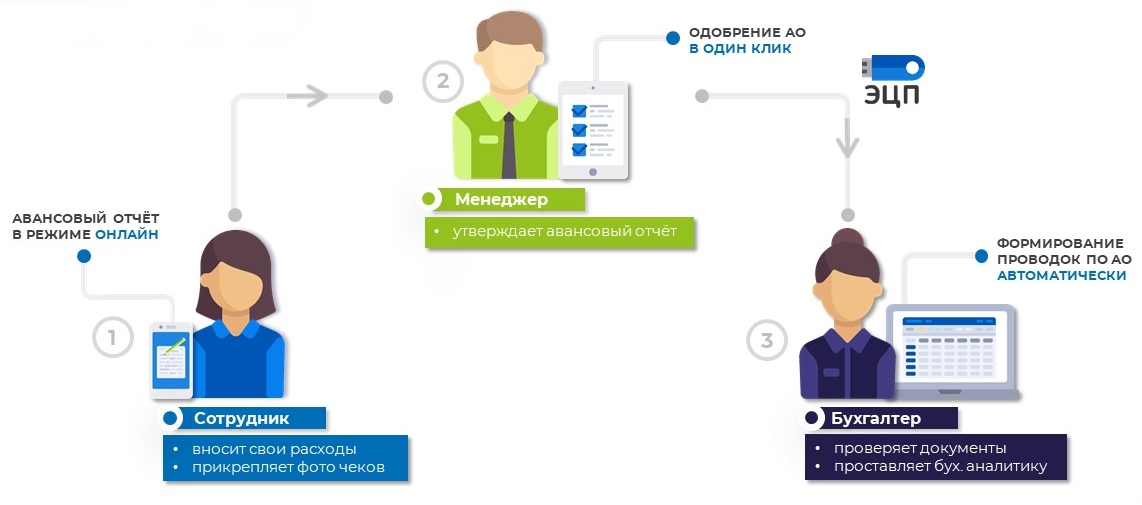

Именно поэтому всё больше компаний прибегают к автоматизации оформления авансовых отчетов. В онлайн приложении Hamilton Авансовый отчет стандартно этот бизнес-процесс выглядит следующим образом:

Сотрудник с любого мобильного устройства заполняет расходную часть (остальная информация за него заполнена по умолчанию) и прикрепляет фото подтверждающих документов. Руководитель в один клик одобряет электронный авансовый отчет сотрудника и визирует его электронной цифровой подписью (ЭЦП). Бухгалтеру остается передать автоматически сформированные проводки в нужную ERP.

Как итог, компании экономят на бизнес-процессе в таком формате до 50% времени и до 40% расходов. В кейсе компании Бондюэль подробно описано, как с помощью приложения Hamilton Авансовый отчет сократить время на обработку авансового отчета до 10-ти минут и ускорить выплаты сотрудникам в 4 раза.

Авансовый отчет по командировке

Наиболее распространенным видом авансового отчета является командировочный. Командировка — это любая поездка сотрудника компании, в ходе которой он выполняет служебные поручения, например, переговоры с контрагентами, решение юридических вопросов, участие в конференциях или выставках, обучение и т.п.

Командировочные расходы включают в себя проезд до места назначения и обратно, проживание в отеле или съемной квартире, суточные и дополнительные расходы в поездке, такие как мобильная связь, отправка почтовой корреспонденции, багажный билет, обмен валюты и т.п.

В каждой компании размер суточных отражается в её локальных актах, сумма зависит от места назначения и задач, которые стоят перед командированным сотрудником. Законодательство же закрепляет предельные размеры суточных, не облагаемые налогом, а именно 700 рублей в день — для поездок внутри страны, 2 500 рублей в день — для поездок за рубеж.

При составлении любого типа авансового отчета каждая статья расходов должна подтверждаться соответствующими документами. В случае с командировочным, помимо стандартных чеков, сотрудник также обязан сохранить и прикрепить к отчету все проездные документы, включая посадочный талон, а также ваучеры на проживание.

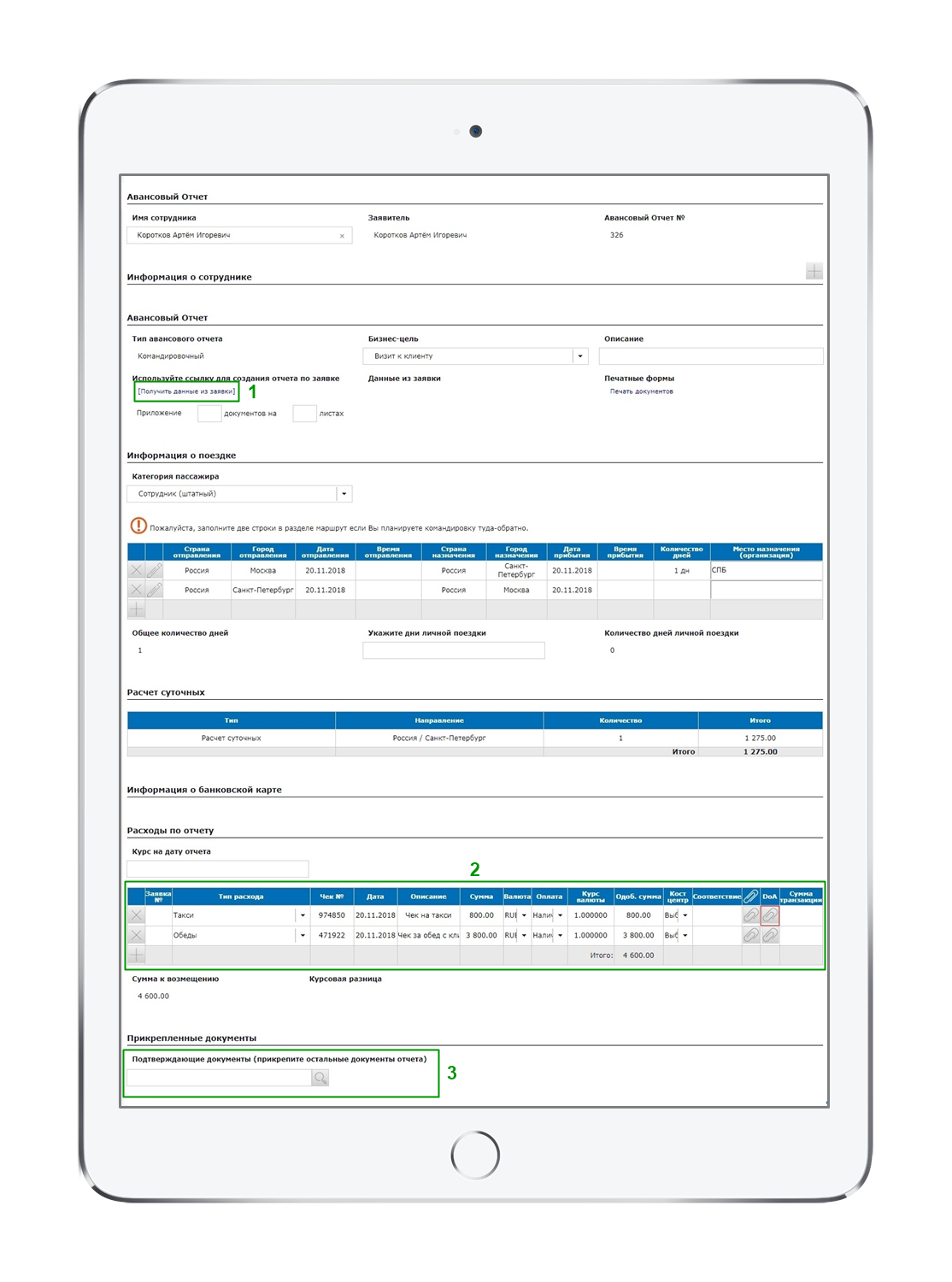

Если сотрудник отчитывается по командировке в приложении Hamilton Авансовый отчет, то ему необходимо сделать всего три действия:

- нажать кнопку для подтягивания данных из заявки на командировку в отчет;

- заполнить все необходимые расходы по отчету;

- прикрепить фото / сканы / электронные версии подтверждающих документов.

[vc_button radius=»btn-circle» link=»url:https%3A%2F%2Fhamiltonapps.ru%2Fnashi-prilozheniya%2Fhamilton-avansovyj-otchyot%2F|title:tra||» onclick=»trackOutboundLink(‘http://themeforest.net/item/uncode-creative-multiuse-wordpress-theme/13373220?utm_source=undsgncta&ref=undsgn&license=regular&open_purchase_for_item_id=13373220&purchasable=source’); return false;»]ПЕРЕЙТИ К ПРИЛОЖЕНИЮ[/vc_button]

Далее подотчетный сотрудник в один клик отправляет документ на доработку бухгалтеру и утверждение руководителю. Отметим, что приложение максимально гибкое в настройке, что позволяет выстраивать бизнес-процесс, а также роли и права его участником, в соответствии с внутренними политиками и правилами каждой отдельной компании.

Ошибки и нарушения при составлении авансового отчета

При составлении авансового отчета, помимо типичных ошибок «по невнимательности», существует ряд распространенных нарушений:

- неправильно составленная или отсутствующая служебная записка на подотчетную сумму;

- выдача новой подотчетной суммы сотруднику при незакрытой действующей;

- несоблюдение установленного лимита на подотчетные суммы средств;

- отсутствие в учетной политике организации требования к срокам сдачи авансовых отчетов и, как итог, несоблюдение сроков;

- ошибки при составлении заявления на выдачу подотчетных средств, например, неполная информация от подотчетного лица;

- неправильно составленные или приложенные документы-основания для выдачи подотчетных средств.

Составление авансового отчета в электронном формате, как правило, исключает возникновение всевозможных ошибок в следствие человеческого фактора. Когда процесс автоматизирован «от и до» риск утери необходимой документации, несоблюдения внутренних политик и правил компании, задержки компенсаций сотрудникам и прочих нарушений также сведен к минимуму.

Тем, кто продолжает придерживаться полностью бумажного формата, помимо тщательной проверки всех букв и цифр в каждом авансовом отчете, рекомендуем уделять особое внимание двум ключевым моментам:

- Соблюдение сроков — если подотчетный сотрудник не предоставил авансовый отчет в бухгалтерию компании своевременно, контролирующий орган может учесть подотчетную сумму, как доход, подлежащий начислению НДФЛ и страховых взносов.

- Наличие и корректность подтверждающих документов — если подотчетный сотрудник приложил к авансовому отчету неправильно оформленное или поддельное приложение, то за это можно понести административную ответственность.