Служебная необходимость может заставить сотрудника отправиться в командировку для решения поставленных руководством задач в нерабочий или праздничный день. Как в таком случае происходит оформление поездки и расчет заработной платы за нее? Рассмотрим подробнее ниже.

[vc_button radius=»btn-circle» link=»url:https%3A%2F%2Fhamiltonapps.ru%2Fnashi-prilozheniya%2Fhamilton-avansovyj-otchyot%2F|title:tra||» onclick=»trackOutboundLink(‘http://themeforest.net/item/uncode-creative-multiuse-wordpress-theme/13373220?utm_source=undsgncta&ref=undsgn&license=regular&open_purchase_for_item_id=13373220&purchasable=source’); return false;»]ОТЧЁТ ПО КОМАНДИРОВКЕ ОНЛАЙН[/vc_button]

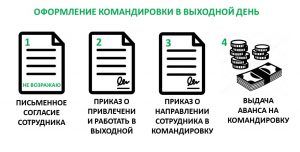

Как оформляется командировка в выходной день?

Процесс оформления выглядит следующим образом:

- сотрудник уведомляется о необходимости отправиться в служебную поездку, которая выпадает на нерабочий или праздничный день;

- руководитель организации издает приказ о необходимости выхода сотрудника на работу в выходной день;

- подготавливается служебное задание;

- издается приказ о командировке;

- в табеле учета рабочего времени сотрудник отдела кадров проставляет буквенный или числовой код.

Для рабочих дней, как правило, используется шифр «К» или «06», для выходных – «РВ». То есть выходной день в командировке шифруется как «К/РВ». Для бухгалтера отметка «РВ» в табеле учета рабочего времени является прямым основанием для начисления заработной платы в двойном размере.

Отметим, что без соответствующего приказа и согласия работника отправиться в командировку в выходной день правильно оформить и рассчитать оплату согласно законодательству невозможно.

Как оплачивается работа в выходные дни в командировке?

Существуют ситуации, в которых компенсация рассчитывается по-разному:

- деловая поездка растягивается на несколько дней, выходной или праздничный день включается в этот период;

- сотрудник направляется в служебную поездку для решения рабочих вопросов именно в выходной или праздничный день;

- сотрудник после решения поставленных задач возвращается из командировки в выходной или праздничный день.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

Однако бывают ситуации, когда сотрудник вынужден отправиться в деловую поездку именно в праздник. Согласно статье 153 Трудового Кодекса РФ в этом случае работодатель начисляет заработную плату за этот день в двойном размере или предоставляет работнику дополнительный выходной день по его выбору.

Когда дорога до места исполнения служебных обязанностей занимает достаточно долгое время, условия компенсации регулируются статьей 153 Трудового кодекса РФ. В статье говорится о том, что расчет выплаты должен производится в двойном размере или же потраченное время должно быть компенсировано в виде отгула. Досконально такую ситуацию законодательство не регулирует, поэтому рекомендуется закреплять ее разрешение в локальном нормативном акте о командировках. Например, в этом акте можно установить размер компенсации потраченного в дороге времени, условия его оплаты (исходя из размера оклада или среднего заработка, дневной ставки и т.д.).

Суточные начисляются сотруднику за каждый день пребывания в командировке. Входят в эти дни также выходные и время нахождения в дороге. Для подсчета количества дней используются подтверждающие документы:

- служебная записка;

- проездные билеты по направлению к месту прохождения командировки и обратно.

Служебная записка является альтернативой оформляемым ранее командировочным удостоверениям. Однако некоторые предприятия продолжают использовать именно удостоверения, закрепив это отдельным пунктов в учетной политике.

На данный момент в России размер суточных, не облагаемых НДФЛ, составляет:

- для командировок по России 700 рублей в день;

- для командировок за рубеж 2500 рублей в день.

Для однодневной командировки на территории России оплата суточных не предусмотрена, для заграничных командировок суточные начисляются из расчета 50% за однодневную поездку.

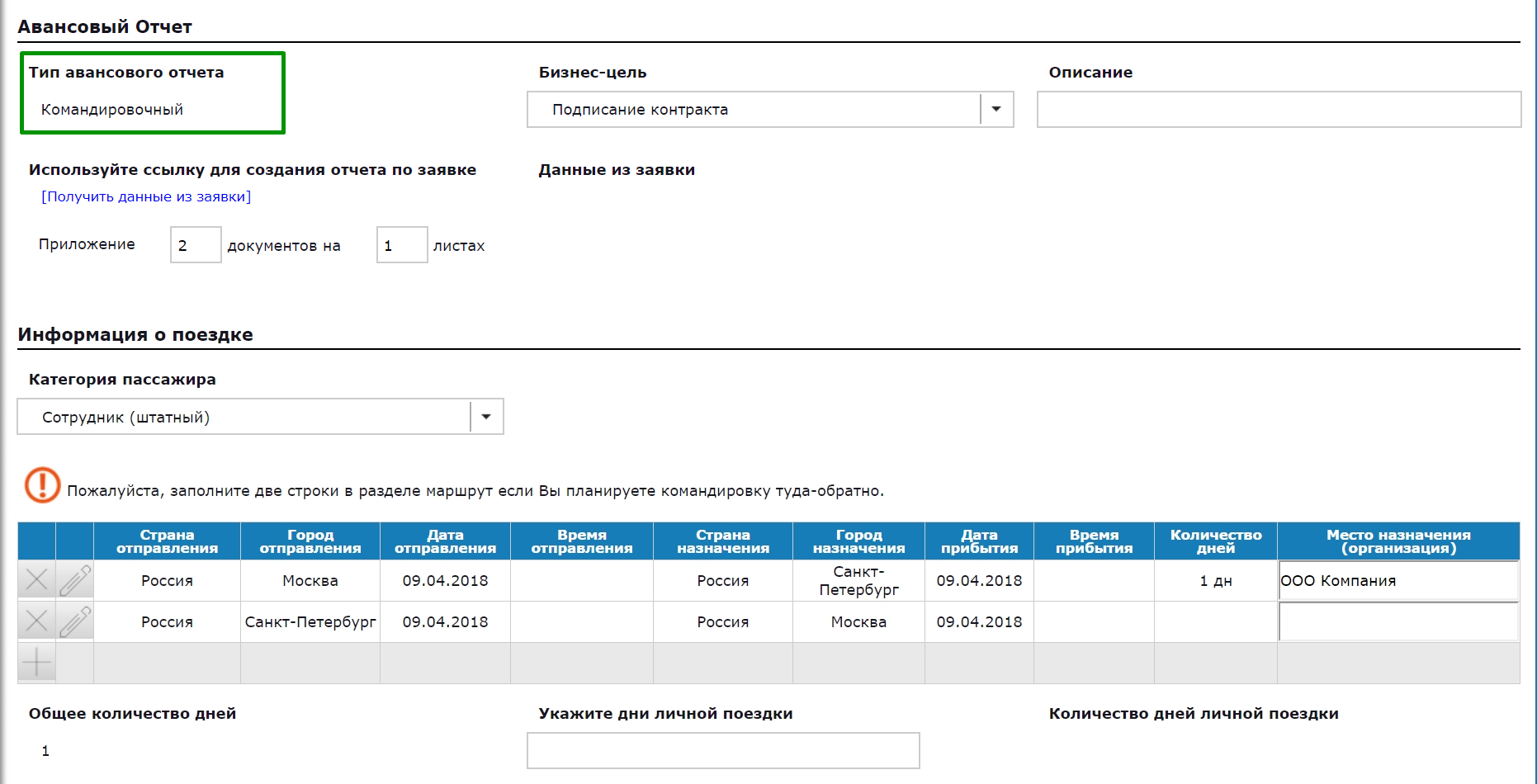

По возвращении из командировки сотрудник в течение 3 дней обязан составить авансовый отчет, в котором отражаются все произведенные расходы и приложить к нему подтверждающие их документы.

Оформлять авансовый отчет значительно удобнее с использованием специальных приложений. Например, Hamilton Авансовый отчет. Какими возможностями оно обладает?

- Мобильность. Использовать приложение можно на любом устройстве на работе, в дороге или дома.

- Локализация. Инструмент гибко подстраивается под действующие законодательные нормы, многовалютность, особенности учетной политики организации.

- Прозрачность. Авансовый отчет формируется сотрудником онлайн и сразу же утверждается менеджером. Руководитель может легко следить за действиями участников бизнес-процесса.

- Автоматизация работы бухгалтерии — приложение автоматически формирует проводки.

- Хранение первичной документации. Сотрудник может фотографировать и сохранять квитанции, чеки и другие документы, подтверждающие расходы, непосредственно в приложении. Доступ к этим документам имеют все ответственные лица.

- Интеграция. Приложение гибко встраивается в существующие систему, отлично совместимо с ERP-функционалами (например, 1С, SAP, Oracle, JD Edwards), а его возможности легко расширяются с помощью дополнительных инструментов.

[vc_button radius=»btn-circle» link=»url:https%3A%2F%2Fhamiltonapps.ru%2Fnashi-prilozheniya%2Fhamilton-avansovyj-otchyot%2F|title:tra||» onclick=»trackOutboundLink(‘http://themeforest.net/item/uncode-creative-multiuse-wordpress-theme/13373220?utm_source=undsgncta&ref=undsgn&license=regular&open_purchase_for_item_id=13373220&purchasable=source’); return false;»]ПЕРЕЙТИ К ПРИЛОЖЕНИЮ[/vc_button]

На практике такие приложения оказываются удобны и для подотчетных лиц, и для руководителей, существенно упрощают множество задач, делают контроль расходов проще, а сбор статистики и анализ данных – более эффективными и показательными. К их безусловным преимуществам также относится гибкость.