На предприятиях, деятельность которых прочно связана с использованием служебных автомобилей, используются топливные карты. Они выступили заменой топливным талонам, которые рассчитывались на определенное количество ГСМ. По талону при заправке отображался заправленный объем топлива, и можно было узнать, какое количество ГСМ осталось неизрасходованным.

[vc_button radius=»btn-circle» link=»url:https%3A%2F%2Fhamiltonapps.ru%2Fnashi-prilozheniya%2Fhamilton-komandirovki%2F|title:tra||» onclick=»trackOutboundLink(‘http://themeforest.net/item/uncode-creative-multiuse-wordpress-theme/13373220?utm_source=undsgncta&ref=undsgn&license=regular&open_purchase_for_item_id=13373220&purchasable=source’); return false;»]КОМАНДИРОВКА ОНЛАЙН[/vc_button]

Что такое топливная карта: разбираемся подробнее

Этот вариант заправки транспортных средств горючим не подразумевает постоянной оплаты. Он обладает рядом преимуществ для предприятия и его сотрудников:

всю информацию о расходе ГСМ и остатке можно считать с электронного чипа карты;

всю информацию о расходе ГСМ и остатке можно считать с электронного чипа карты;- доступ к этой информации возможен в любое время;

- карту могут приобрести как физические лица, так и предприятия или индивидуальные предприниматели;

- время обслуживания на автозаправочной станции минимально;

- при приобретении карты на большой объем топлива действуют значительные скидки;

- нет необходимости оформлять отчет о расходовании ГСМ по чекам для руководства организации.

Ключевое преимущество – упрощенный учет ГСМ по топливной карте в бухгалтерии. Все данные о расходовании сохраняются в личном кабинете владельца, поэтому получить к ним доступ элементарно просто.

Особенность расчетов такого плана является только фиксированное расписание заправки по картам на большинстве автозаправочных станций.

Топливная карта может быть лимитированной или безлимитной:

- В первом случае предприятие закупает фиксированный объем топлива на одну карту, а владелец автомобиля впоследствии заправляет машину горчим установленным объемом топлива на указанный период времени (например, на день, 2 недели, месяц).

- Владелец нелимитированной карты может заправлять транспортное средство определенным видом горючего в любых объемах и без установленного расписания в пределах приобретенного предприятием количества топлива.

Держатель карты регистрирует ее в личном кабинете, где отображается всю ключевая информация:

- марка и модель автомобиля;

- предел расхода;

- марка топлива.

Далее счет пополняется и происходит постепенное списание средств.

Особенности бухгалтерского учета ГСМ по топливным картам

Получить средство расчета можно различными способами:

- безвозмездно;

- во временное пользование;

- в постоянное владение.

При приобретении карты во временное пользование или постоянное владение траты на нее относят к расходам по обычным видам деятельности. Товарная накладная по покупке проводится в счете «Прочие расходы», а цена добавляется к общей сумме трат на ГСМ в этом месяце.

Предоставление карт работникам никак не фиксируется в бухгалтерии, но отображается в специальном журнале с указанием следующих данных:

- марки и модели автомобиля и его номера государственной регистрации,

- ФИО и должности сотрудника,

- даты получения и возврата.

При учете топлива по топливным картам одной из определяющих характеристик является расход:

- по нормативу;

- по факту.

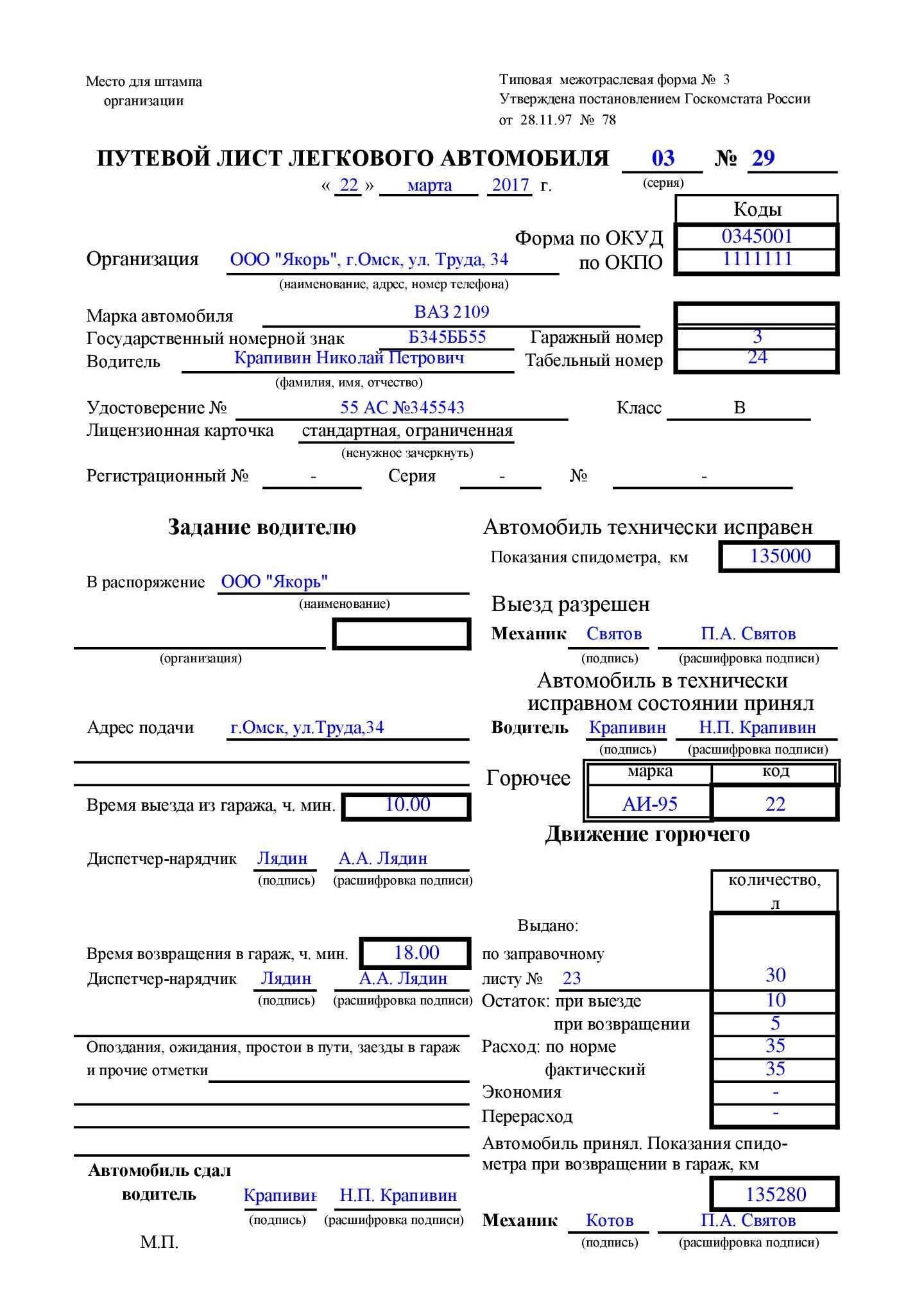

По факту расход топлива оправдывается путевыми листами, которые сотрудник предоставляет с указанием марки и модели автомобиля, его пробега, выделенного по карте объема горючего, остатка на момент выезда и возвращения, сопоставления расхода ГСМ по норме и по факту с выводом об экономии или повышенном расходе горючего.

Топливо по топливным картам в бухгалтерском учете проводится по счету 10. Приход производится по стоимости без учета НДС, его относят к счету 19.

Приходование горючего относится к тому же дню, когда был заправлен автомобиль, так как на счету 10 отображается имущество, фактически находящееся во владении организации. Дата перехода права собственности на горючее может быть зафиксирована и в договоре, например, это может быть день фактической оплаты. В таком случае проводки топлива выполняются также по субсчетам.

Как правило, в учетной политике организации или плане счетов закрепляются счета и субсчета, на которые относятся топливные карты и топливо. Они могут относится в том числе к забалансовому учету, и это требуется также зафиксировать в политике и плане счетов, как и другие особенности бухгалтерского и налогового учета.