Обязанности сотрудников любой компании зависят от их профессии, должности и сферы деятельности. Зачастую многие задачи невозможно решить на постоянном месте работы: тогда организовываются командировки – деловые поездки для достижения определенных целей.

В командировки отправляются только сотрудники, официально работающие на предприятии. При этом отношения между работодателем и командированным сотрудником регулируются положениями трудового договора: этот документ защищает интересы обеих сторон.

Если данные условия не соблюдаются, то расходы, понесенные работником в течение поездки, не могут относиться к командировочным, а значит, компенсироваться работодателем.

ОФОРМЛЕНИЕ КОМАНДИРОВКОК ОНЛАЙНВ служебные поездки в обязательном порядке нельзя отправлять беременных женщин, женщин, имеющих малолетних детей, сотрудников, ухаживающих за больными родственниками или имеющих детей-инвалидов.

Оформление командировочных расходов

Для правомерного учета расходов на командировку специалист бухгалтерской службы должен иметь документы, оформленные в соответствии с актуальными требованиями. Они подтверждают факт совершения финансово-хозяйственной операции. Учет командировочных расходов производится в несколько этапов:

- предварительный расчет размера командировочных расходов;

- выдача аванса командированному лицу;

- проверка и утверждение авансового отчета сотрудника.

Сумма аванса рассчитывается на основании следующих внутренних документов:

- положения о командировках, утвержденного в компании;

- служебного задания с отчетами об исполнении;

- распоряжения руководителя (в нем указывается цели, период поездки, ФИО командировочного лица/лиц);

- разрешения руководителя о выполнении рабочего задания посредством поездки на личном или служебном транспорте (при необходимости).

Какие затраты относят к командировочным расходам

К данным затратам относятся стоимость билетов до места назначения и обратно, расходы на проживание в гостинице или в частном съемном жилье, а также стоимость ГСМ (при поездке до места назначения и обратно на личном или служебном транспорте).

При заграничных командировках сюда входят расходы на оформление и получение визы и загранпаспорта, консульские и иные сборы, обязательные при въезде на территорию иностранного государства, и т.д.

Командировочные и суточные

Сотрудники часто путают такие понятия как суточные и командировочные. Суточные не относятся к командировочным расходам и, в отличие от них, не требуют предоставления подтверждающих документов в бухгалтерию. Они являются компенсацией работнику от проживания вне дома (расходы на питание). Сюда входят и затраты на выполнение рабочих обязанностей во время командировки – оплата интернета, мобильной связи, приобретение товаров и услуг (другие расходы).

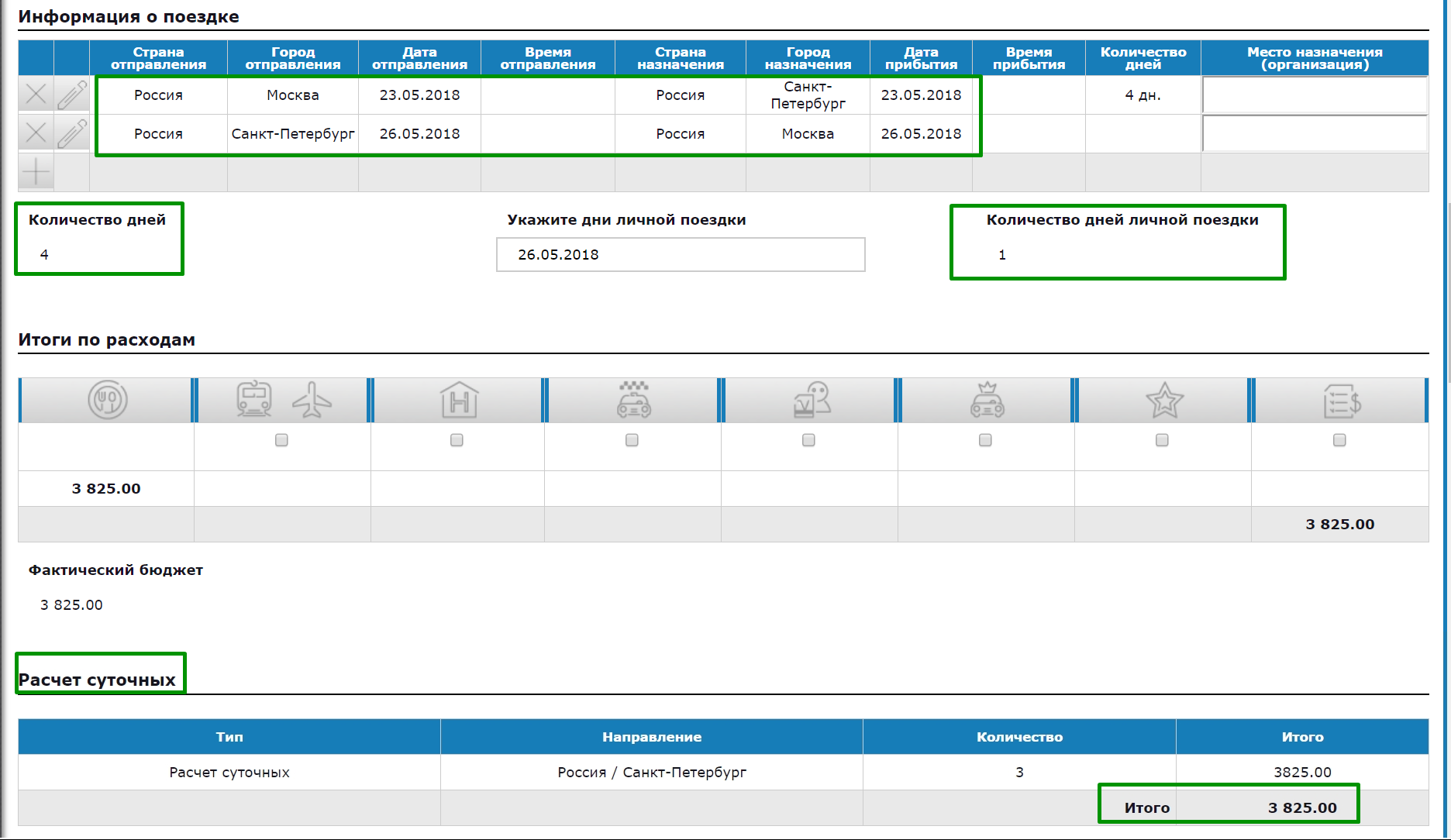

Размер суточных каждая организация устанавливает самостоятельно с помощью внутренних актов, однако существуют закрепленные законодательством лимиты. В настоящее время величины лимитов остались на уровне 2016 года: при командировках по России – 700 рублей, при международных поездках – 2500 рублей в сутки. Суточные свыше установленного лимита облагаются налогом на доходы физических лиц (рассчитывается и удерживается с работника).

Если компания использует специализированное бизнес-приложение по автоматизации процесса командировок, например, Hamilton Командировки, то сотрудник при заполнении заявки на поездку сразу видит сумму суточных — они всегда автоматически рассчитываются в соответствии с политиками и правилами компании.

Как правило, суточные выдаются наличными деньгами или перечислением на банковскую карту в составе общего аванса, их сумма зависит от количества дней командировки (в том числе выходных, праздничных дней, а также времени в пути и непредвиденных остановок). За командировочные расходы работник должен отчитаться перед предприятием, за суточные – нет.

Выплата командировочных расходов

Выдача аванса командированному лицу (лицам) осуществляется в рублях (при заграничных командировках возможна выплата в валюте страны места назначения) наличными или переводом на банковскую карту. После завершения поездки неиспользованные остатки аванса (если таковые имеются) возвращаются в кассу предприятия.

Сумму превышения фактически понесенных расходов над выплаченным ранее авансом работнику обязаны возместить (в соответствии с авансовым отчетом и при наличии официальных подтверждающих документов).

Документы, используемые для учета суммы командировочных расходов:

- командировочное удостоверение: в нем ставятся отметки о прибытии и отбытии с места назначения;

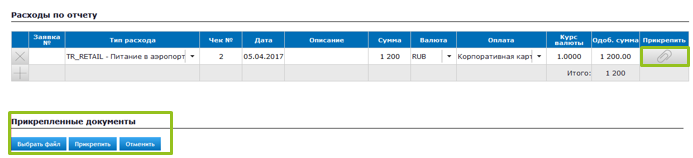

- авансовый отчет: его оформляет работник в течение трех дней со дня прибытия из командировки; в нем отражается полный перечень понесенных расходов с указанием сумм и прилагаемых документов;

- подтверждающие документы (ж/д, авиабилеты, чеки, оплаченные счета за гостиницы и т.д.).

Авансовый отчёт также можно сделать онлайн в приложении Hamilton Авансовый отчёт , куда сразу подтянуться все данные из Вашей командировки. Все подтверждающие документы прикрепляются прямо в приложении в виде фото или сканов.

Особенности учета расходов при заграничных командировках

При поездке за границу время для расчета суточных определяется по отметке в паспорте. Все первичные документы, оформленные на иностранном языке, надлежит обязательно перевести на русский. В случае самостоятельной покупки валюты работником к авансовому отчету прилагаются соответствующие справки. Если справка не предоставлена, расходы пересчитываются по курсу ЦБ на дату получения аванса.

После утверждения отчета остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег. Компенсация (при перерасходе аванса) командировочных расходов в валюте выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета. Часть облагаемых НДФЛ суточных (суммы более лимита в 2500 рублей), пересчитывается в рубли по курсу на последний день месяца утверждения авансового отчета.

Как оплачиваются дни командировки

На время нахождения сотрудника в командировке за ним сохраняется средний заработок. Как правило, он определяется исходя из суммы всех произведенных ему выплат за предшествующие 12 месяцев, облагаемых НДФЛ (оплата за рабочее время, премии, вознаграждения и т.д.). Период, согласно внутренним актам, может устанавливаться не 12 месяцев, а иной, главное, чтобы это не ущемляло права работника.

За время нахождения работника на больничном оплата командировочных дней ему не производится. Помимо этого, данная сумма не входит в средний заработок при расчете отпускных.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ