В деятельности любого предприятия нормальной практикой является выдача сотрудникам определенной суммы средств на хозяйственно-бытовые нужды или командировочные расходы. Получение финансов сотрудником запускает определенный алгоритм действий, заключительным этапом которого является составление авансового отчета.

Какие правила действуют при заполнении авансового отчета?

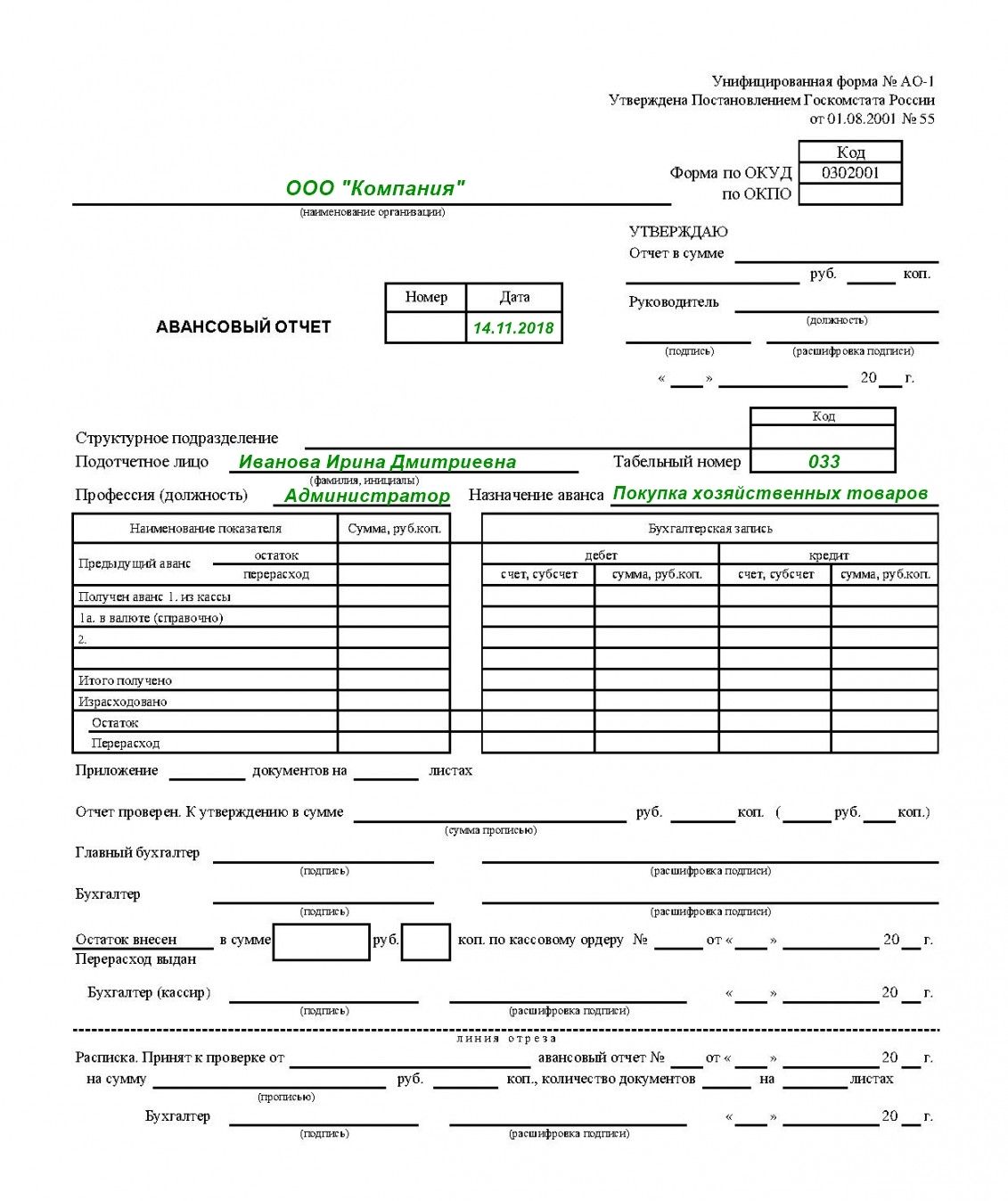

Раньше для заполнения авансового отчета использовалась двусторонняя унифицированная форма №АО-1. Обязательное использование стандартной формы отменили, однако на практике использование формы остается распространенным – это удобный и проверенный способ точно внести все расходы и подтверждающие документы. Заполняется документ не только подотчетным лицом, но и сотрудником бухгалтерии.

К авансовому отчету в обязательном порядке прилагаются документы, подтверждающие целевое направление средств. Это могут быть товарные или кассовые чеки, накладные, бланки строгой отчетности, для направленных в командировку сотрудников – проездные документы и т.д. Документ, который может быть признан оправдательным, в обязательном порядке содержит наименование товара или услуги, продавца, перечень приобретенных позиций и полную сумму покупки.

Образец авансового отчета: бланк и пошаговые комментарии по его заполнению

Итак, документ двусторонний. Первым его заполняет подотчетное лицо.

Разберемся, как составить авансовый отчет, по образцу.

На лицевой стороне документа в самом верху вносятся следующие данные:

- наименование организации;

- дата составления документа;

- собственные ФИО;

- должность, занимаемая в организации;

- табельный номер;

- цель получения средств (хозяйственные или представительские расходы).

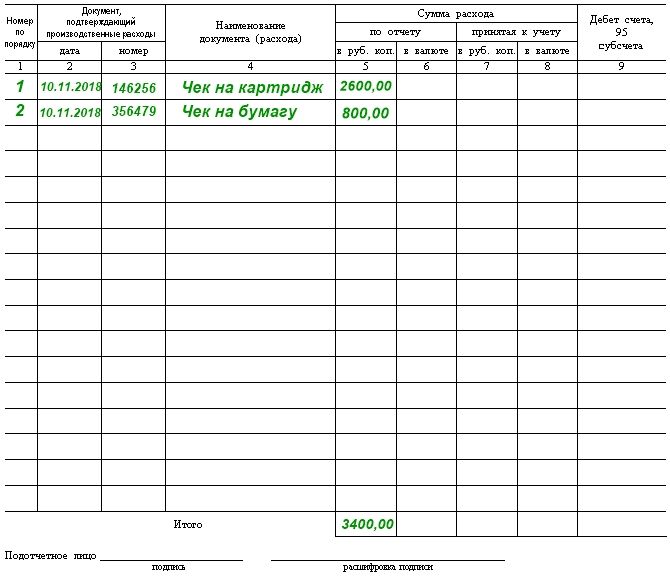

Образец авансового отчета на обратной стороне содержит данные об оправдательных документах. Всего в документе 6 граф, каждая из которых содержит определенные данные:

- порядковый номер документа;

- дата, указанная в оправдательном документе;

- наименование документа;

- сумма расхода (по отчету и принятая к учету);

- дебет счета, субсчета.

После списка документов указывается потраченная в общем сумма. На оборотной стороне, как это видно по образцу заполнения отчета, графы 7-9 остаются пустыми – их заполняет уже бухгалтер.

Некоторые графы и на лицевой стороне также заполняет сотрудник бухгалтерии:

- остаток предыдущего аванса;

- сумма полученного на руки аванса;

- остаток или перерасход аванса.

После заполнения отчета сотрудник предоставляет его в бухгалтерию вместе с подтверждающими расходы чеками, накладными, БКО и т.д.

На руки подотчетное лицо получает от бухгалтера расписку (отрезная часть предусмотрена в форме авансового отчета), в которой обозначается дата принятия на проверку, номер и дата самого документа, список приложенных к нему подтверждений и итоговая потраченная сумма.

Сегодня все эти действия сотрудник может выполнить со своего смартфона или планшета за пару минут. Для этого ему нужно войти в специализированное бизнес-приложение и заполнить только необходимые поля, так как всё остальное уже заполнено по умолчанию. Для подтверждения расходов достаточно сфотографировать чеки и прикрепить их к электронному отчету. Далее одним кликом сотрудник отправляет отчет на проверку и дальнейшее утверждение.![]()

Дальнейшая проверка отчета

Бухгалтер сверяет правильность арифметических расходов, проверяет, верны ли приложенные к отчету подтверждающие расходы документы. Вносит данные по счетам и субсчетам учета. Когда бухгалтер признает документ соответствующим правилам и регламенту, он направляет его на утверждение руководителю организации. После визирования производятся окончательные расчеты с подотчетным лицом. Если нужды организации потребовали большей суммы, чем было предусмотрено, и образовался перерасход, сотрудник получает из кассы организации потраченные деньги по расходно-кассовому ордеру. Если же сумма аванса не была истрачена полностью, средства возвращаются в кассу по приходно-кассовому ордеру.