Сотрудник, получивший от компании аванс на хозяйственные расходы или командировку в виде наличных денег или безналичного перевода, становится подотчетным лицом. Это значит, что в установленный срок с момента совершения трат или возвращения из поездки он обязан предоставить в бухгалтерию авансовый отчет, составленный должным образом.

АВАНСОВЫЙ ОТЧЕТ ОНЛАЙНТак как авансовый отчет обосновывает понесенные сотрудником расходы, к нему обязательно должны прикладываться первичные документы, которые могут их подтвердить. Подтверждающие документы необходимы для того, чтобы бухгалтер мог приобщить эти траты к общехозяйственным и уменьшить налогооблагаемую базу. К этим документам предъявляются достаточно строгие требования, выполнение которых регулярно проверяют контролирующие органы.

Список приложений к авансовому отчету

В качестве первичных документов, которые можно приложить к отчету для подтверждения расходов, подходят:

- кассовый чек;

- квитанция ПКО (приходный кассовый ордер);

- БСО (бланк строгой отчетности);

- накладная;

- пассажирские билеты;

- посадочные талоны авиабилетов;

- счет-фактура;

- расписка о приобретении товаров/услуг у физического лица, не являющегося ИП;

- справка о продаже/покупке иностранной валюты.

К отчету можно прикладывать эти документы на иностранном языке, но в этом случае потребуется сделать их перевод на русский язык, а конкретно – перевести ту часть, в которой указана значимая для авансового отчета информация: полные сведения о продавце/поставщике услуг, перечисление потребленных товаров/услуг, их стоимость, итоговая сумма, дата.

Чеки для авансового отчета: какие можно принимать?

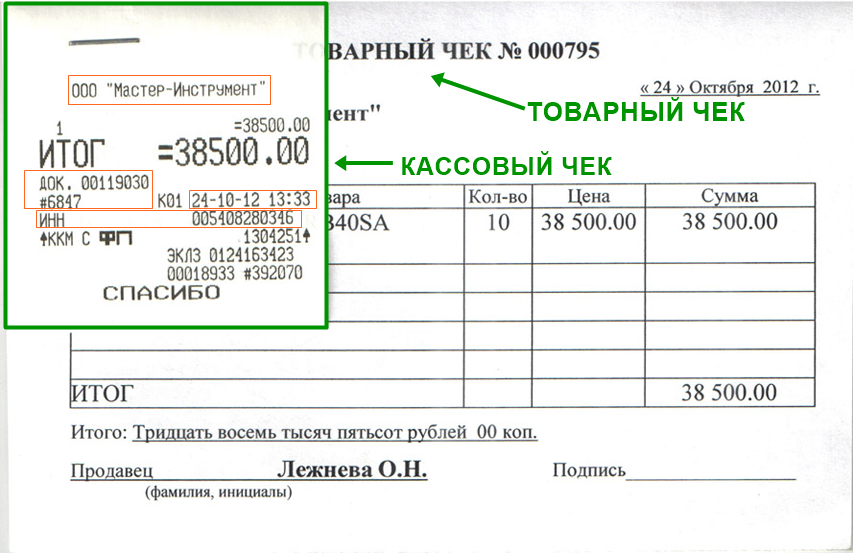

При покупке товара или оказании услуги подотчетному лицу на руки выдается документ – чек ККТ (контрольно-кассовой техники). Он может быть кассовым или товарным. Для авансового отчета важно, чтобы в этом чеке содержалась следующая информация:

- наименование продавца/поставщика услуги;

- ИНН;

- заводской номер чека;

- порядковый номер чека;

- дата, время приобретения товара/получения услуги;

- стоимость по позициям и итоговая сумма.

Все эти требования к чекам прописаны в п. 2 ст. 9 Федерального закона N 129-ФЗ «О бухгалтерском учете». При этом фиксированной формы для составления товарного чека нет – продавец или поставщик услуги вправе самостоятельно составлять этот документ, ориентируясь на требования законодательства к его содержанию.

Для полноты информации подотчетному лицу желательно предоставлять в бухгалтерию кассовый и товарный чеки вместе, однако возможны ситуации, когда предъявить можно только один из них. Например, только товарный чек без кассового выдают своим покупателям предприятия и индивидуальные предприниматели, работающие по системе ЕНВД (единый налог на вменённый доход) и патентной системе налогообложения. В случае, если подотчетный сотрудник приобретал товар или услугу в такой организации, он может использовать товарный чек вместо кассового. Важно, чтобы в нем указывались все необходимые реквизиты, в том числе сведения о том, кто выписал товарный чек, с подписью ответственного лица. Если услугу или товар реализует организация, на товарном чеке в обязательном порядке проставляется и печать. Для индивидуальных предпринимателей это требование не действует.

Кассовый чек также можно предоставить без товарного. Однако возможна ситуация, когда в документе не прописывается наименование товара или услуги — в этом случае использовать кассовый чек как полноценное подтверждение уже невозможно – нужно прикладывать товарный чек с расшифровкой позиций или накладную, где также построчно будут прописаны полученные товары или услуги.

Первичные документы могут предоставляться в бумажном или электронном виде. В первом случае важно сделать их копии, так как кассовая лента со временем постепенно выцветает, а нанесенная на нее информация становится нечитаемой. Использовать такой документ при проверках контролирующих органов невозможно. У электронного подтверждающего документа есть немаловажное преимущество – он содержит весь объем необходимой информации согласно требованиям законодательства, бессрочно хранится и может быть распечатан в любой момент.

Чеки для авансового отчета: есть ли альтернатива?

Если чек не может быть предоставлен подотчетным лицом (например, при покупке товаров у физических лиц, не являющихся индивидуальными предпринимателями), в качестве замены подойдут:

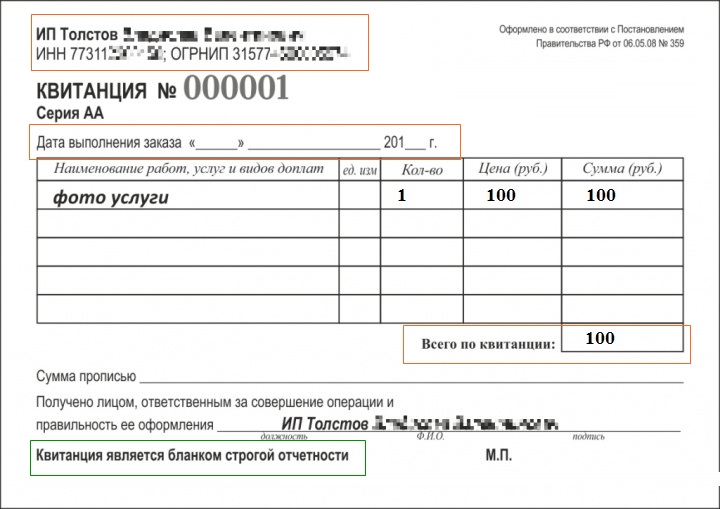

- расписка;

- бланк строгой отчетности (БСО).

Эти документы должны содержать имя, отчество и фамилию продавца, ИНН, а также дату и сумму сделки. В расписке указывается сотрудник, получившей товар или услугу, либо наименование организации, если он действует по доверенности. В бланке строгой отчетности могут быть указаны только ФИО, так как эта форма оформляется при оказании услуг населению. В этом случае прописывается наименование товара или услуги и ФИО подотчетного сотрудника, а в своем отчете он обосновывает принадлежность трат организации.

Оптимизация работы с чеками

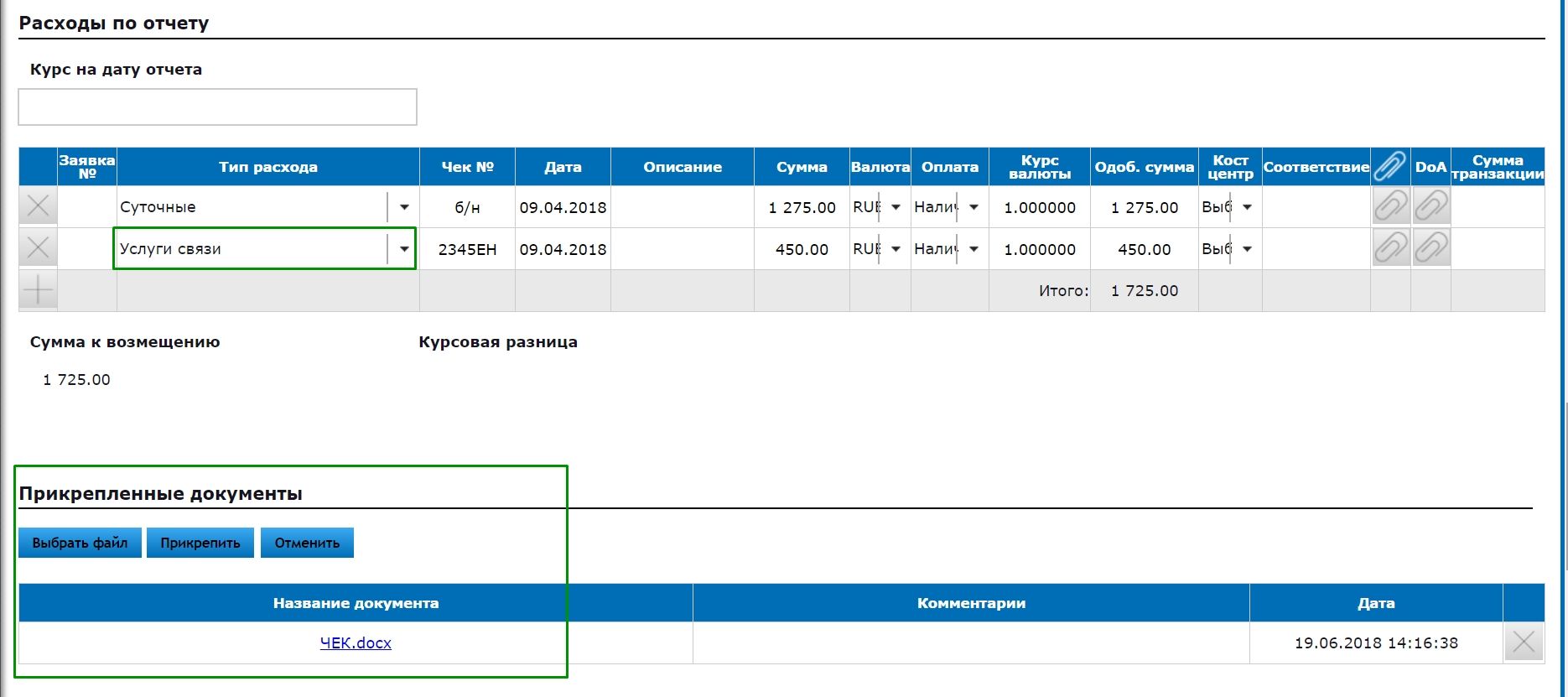

Существуют бизнес-приложения, делающие работу с любыми подтверждающими документами максимально простой и комфортной. Приложение Hamilton Авансовый отчет удобно как для подотчетных лиц, так и для руководителей компании. Первые получают возможность создавать авансовый отчет в режиме онлайн, мгновенно прикрепляя к нему фото или сканы всех подтверждающих документов. Вторые могут легко контролировать и утверждать все расходы подотчетных сотрудников.

При этом авансовый отчет и все приложения к нему хранятся в электронном архиве, что позволяет руководителю или бухгалтеру просмотреть их в любой момент. Потерять или забыть нужный документ в таком случае просто невозможно. Приложение гибко настраивается под локальные бизнес-практики и особенности учетной политики компании, а также работает с уже существующими программными комплексами и сложными ERP-системами.

В результате процесс обработки авансовой отчетности становится оптимальным, экономически выгодным для компании и отнимает минимум рабочего времени у всех вовлеченных в бизнес-процесс сотрудников.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ