Любая командировка сотрудника должна иметь конкретную цель, а именно выполнение задачи, поставленной руководством компании, например переговоры или заключение договора с контрагентом, контроль объекта, закупка оборудования и т.п. При этом служебная командировка всегда предполагает возмещение расходов сотруднику компании в полном объеме при предоставлении им соответствующего пакета документов.

О командировочных расходах

Так как командировка — это выезд за пределы населенного пункта, в котором расположена компания, расходы на транспорт неизбежны. Следующим популярным видом расхода является проживание. Выезжая заграницу командированному сотруднику может потребоваться оформление визы, а также трансфер от и до аэропорта.

Помимо компенсации расходов на командировку, перечисленных выше, сотруднику также полагаются суточные и заработная плата на время поездки. В каждой отдельной компании могут быть предусмотрены и другие дополнительные виды выплат, например, для участия в профильных мероприятиях.

Обычно после принятия решения о командировке оформляется приказ с подписью руководителя компании, на основании которого командированный сотрудник получает аванс на выполнение поручения в установленной форме. Деньги могут выдаваться в наличной форме из кассы организации или перечисляться с расчетного счета на счет или банковскую карту сотрудника.

По приезду сотрудник обязан предоставить в бухгалтерию компании авансовый отчет с приложением всех подтверждающих платежных документов, так как возмещение расходов, связанных с командировкой, осуществляется строго на основании этого документа.

Авансовый отчет по командировке дает сотруднику право на получение компенсации перерасхода при его наличии или же обязует вернуть неизрасходованную часть подотчетных денег в бухгалтерию компании.

Если сотрудник не предоставил документы, свидетельствующие о расходах в служебной поездке, организация оставляет за собой право не компенсировать эти расходы или вычесть их из заработной платы в случае отсутствия аванса.

Во избежании нарушения сроков сдачи этого документа, его утери или неправильного оформления, что неизбежно влечет за собой существенные задержки по возмещению командировочных расходов сотрудникам, всё больше компаний переходят на электронный формат.

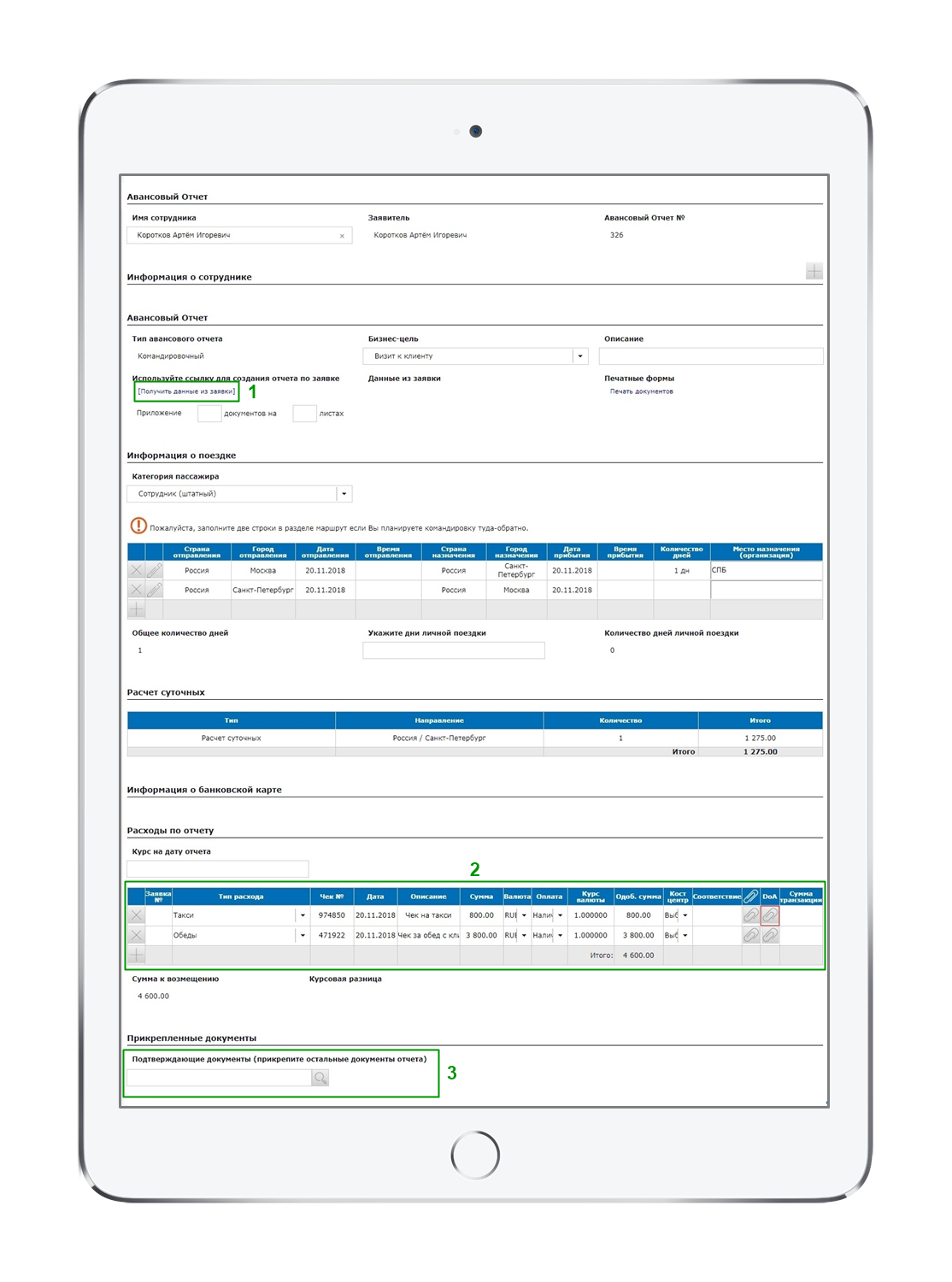

В приложении Hamilton Авансовый отчёт командированный сотрудник с любого мобильного устройства из любой локации заполняет данные по поездке и свои расходы, прикрепляя к ним фото всех подтверждающих документов. Если для оформления командировки он также использовал приложение Hamilton Командировки, то всю информацию о поездке можно легко подтянуть в отчет, кликнув «Получить данные из заявки».

Далее в один клик сотрудник отправляет электронный авансовый отчет по командировке бухгалтеру компании, который также работает в этом приложении. Таким образом, бухгалтер всегда в срок получает правильно оформленный авансовый отчет и может незамедлительно приступить к возмещению командировочных расходов сотруднику.

Возмещение расходов при служебных командировках

Возмещать расходы сотрудника в служебных поездках работодателя обязывает Законодательство. Порядок возмещения определяется внутренней политикой компании в локальных актах, регламентирующих правила направления сотрудников в командировку и возмещения расходов. В этих документах указывается перечень затрат, подлежащих возмещению, а также компенсируемые лимиты по их видам.

Расходы на проезд — как правило, оплачиваются до места пребывания и обратно. Если служебная поездка осуществляется на личном автомобиле, сотруднику возмещаются расходы на бензин, платные дороги, а иногда даже на ремонт автомобиля и ТО. Чтобы организация компенсировала командированному сотруднику транспортные расходы, ему необходимо предоставить квитанции и билеты, свидетельствующие о его перемещении.

Расходы на проживание — оплачивается временное пребывание сотрудника в отеле или гостинице, съемной квартире или комнате. Для подтверждения факта этого расхода он должен предоставить справку из гостиницы или отеля с прикрепленной квитанцией или же договор на съем помещения.

Суточные — это расходы, сумма которых установлена на 1 день рабочей поездки. Суточные выплачиваются за дни рабочие и нерабочие дни — если при этом сотрудник находился в командировке, а также за дни, проведенные работником в пути. Размер суточных определяется в каждой компании индивидуально — эта информация отражается во внутренних положениях, регламентирующих командировки.

Как правило, для поездок за границу и по России установлены разные суммы суточных. При однодневной поездке в командировку суточные не оплачиваются, если работник не выезжает за пределы России. Если же однодневная поездка предполагает пребывание в другой стране, суточные оплачиваются в 50% размере от суммы, установленной для заграничных поездок по служебным делам.

Заработная плата за дни командировки — рассчитывается индивидуально по среднему заработку командированного сотрудника с учетом типа служебного задания, продолжительности поездки, а также выходных и праздничных дней. Кстати, в последнем случае сотрудник получает право на оплату труда в двойном размере. Заработная плата начисляется по итогам месяца и выплачивается как вместе с общей, так и отдельно.

Несмотря на то, что такая схема возмещения расходов на командировку сотруднику является стандартной, каждый тип выплат и порядок их возмещения может иметь свои особенности расчета, а также начисления налоговых взносов в каждой отдельной компании.

Учёт расходов на командировку

Для бухгалтерии особое значение имеет учетное отражение командировочных затрат в налогообложении. Вот почему обоснование расходов на служебные командировки сотрудников требует правильного оформления отчетной документации.

Варианты учета денежных средств могут отличаться в зависимости от того, как производится расчет с командированным сотрудником:

- приблизительная сумма расходов на поездку рассчитывается индивидуально и выдается командированному сотруднику в форме аванса под отчет;

- командированный сотрудник тратит в командировке личные деньги, которые ему возмещаются только после предоставления всех платежных документов.

Обратите внимание, что в первом случае необходимо провести предварительный расчет суммы аванса на основании подписанного руководителем приказа, где указывается информация о командированном сотруднике и служебной поездке. Если сотрудник отправляется в командировку на служебном или личном автомобиле, то во внимание также берется письменное разрешение работодателя .

НДС по командировочным расходам вычисляется, если расходы полностью оплачиваются организацией, и на каждый из них оформлена счет-фактура.

Налог на прибыль рассчитывается из данных авансового отчета. Подоходный налог и страховые взносы рассчитываются на возмещение питания и проезд в случае, если командировка была совмещена с отпуском.

При УСН затраты учитываются при оплате авансовыми средствами или при оплате за собственный счет работника с их последующим возмещением после его возвращения из командировки.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ