Командировка — это рабочая поездка сотрудника компании по распоряжению руководителя на установленный срок. Цель командировки — выполнение служебного задания вне территориального расположения постоянного места работы, например, заключение сделки с потенциальным клиентом или встреча с текущим, участие в семинаре или конференции, профессиональное обучение и т.п.

По возвращении сотрудник в обязательном порядке оформляет отчет по расходам в командировке: на билеты, проживание, питание, мобильную связь и т.п., подтверждая их платежными документами.

Основное о командировках

Служебные поездки на предприятии регламентируются законодательством Российской Федерации. Выделим основные положения, раскрывающие само понятие командировки:

- Командированным может быть только тот сотрудник, который официально числится в штате организации.

- Поездки в подразделения и филиалы компании, расположенные в другом городе, равно как и поездки к контрагентам или на производственные объекты, также являются командировками.

- Если работа сотрудника связана с постоянными разъездами (водители, машинисты, рабочие по обслуживанию), их очередная поездка командировкой считаться не будет.

- Выезды по личным делам и другие поездки, не сопровождающиеся оформлением соответствующего Приказа, командировками не считаются.

Обратите внимание, что любая командировка должна быть всегда и полностью оплачена компанией — расходы на билеты в командировке, проживание, питание или другие виды расходов, понесенные сотрудником в поездке при выполнении служебного задания должны быть полностью ему компенсированы.

Однако независимо от вида расходов, компенсация их возможна только при предъявлении сотрудником соответствующих подтверждающих документов в рамках авансового отчета по командировке.

И еще один важный момент — командировочные расходы не должны превышать установленные лимиты в компании.

Лимиты расходов на проезд

В коммерческих структурах возмещаемые расходы на проезд в командировке компенсируются сотрудникам согласно принятым лимитам в каждой конкретной компании. Эти суммы закреплены во внутренних локальных актах и могут быть неограниченны.

Для некоммерческих или бюджетных организаций лимиты установило Правительство и закрепило их в Постановлении, согласно которому расходы на проезд в командировке возмещаются сотрудникам в форме фактических затрат, подтвержденных платежной документацией и не превышающих стоимости проезда:

- для ж/д транспорта: в вагоне купе;

- для воздушного транспорта: в салоне эконом-класса;

- для водного транспорта: в каюте категории 5 для морского, каюте группы 2 для речного, каюте категории 1 для паромов;

- для авто транспорта: на любом общественном, кроме такси.

В государственных учреждениях проездные билеты в командировку вне зависимости от вида транспорта, категории купе или каюты, а также класса мест в самолете оплачиваются согласно фактическим затратам. Компенсация сотруднику производится также при условии подтверждения затрат на проезд соответствующими документами.

Подтверждающие документы

Документами, подтверждающими расходы на проезд в командировке, служат билеты на транспорт. Но если раньше их можно было приобрести исключительно в кассах компании-перевозчика, то теперь это всё чаще делается в электронном виде. Возникает вопрос: можно ли подтвердить транспортные затраты на командировку электронными билетами? Давайте разбираться.

Электронный билет – это документ в цифровом формате, служащий своего рода договором перевозки между пассажиром и транспортной компанией или индивидуальным предпринимателем. Именно поэтому его форма должна полностью соответствовать правилам транспортных уставов и иных законодательных актов, регламентирующих правила предоставления транспортных услуг.

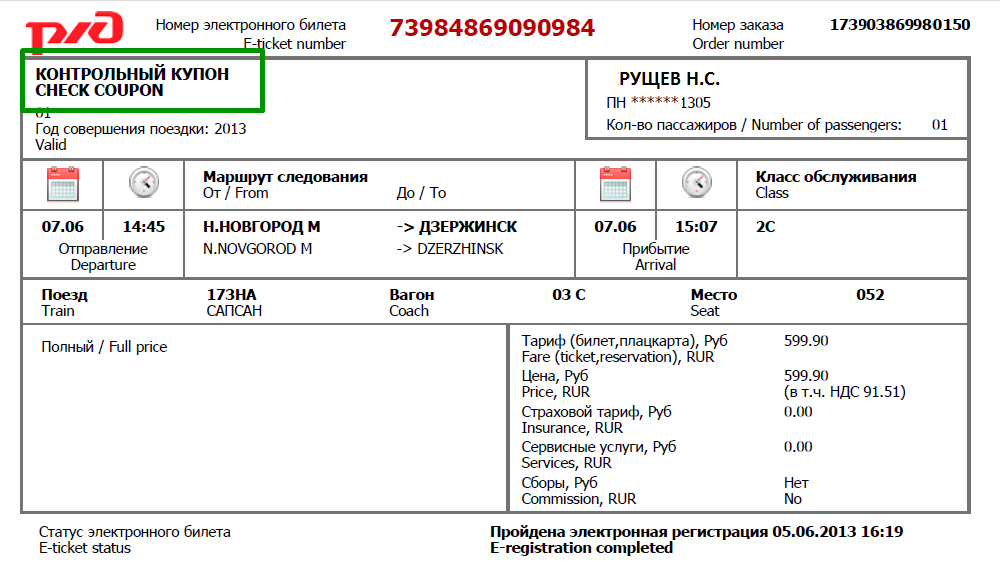

При покупке ж/д или авиа- билета через интернет автоматически формируется выписка, которая передается вам в электронном виде по электронной почте или через личный кабинет сайта.

На рисунке выше приведен пример выписки для железнодорожного транспорта — контрольный купон, для воздушного транспорта такая выписка будет представлять собой маршрут-квитанцию. Независимо от формата эти документы отражают все данные о маршруте, дате и времени отправления и прибытия, условиях тарифа и стоимости билета.

Электронные версии билетов содержат всю туже информацию, что и бумажные, единственная разница — это сам формат, но электронный билет можно легко распечатать на принтере и приложить в качестве подтверждающего документа к авансовому отчету по командировке.

Обратите внимание, что билеты на транспорт, как подтверждающие документы, фактически являются бланком строгой отчетности (БСО), но в зависимости от их вида формат приложений будет меняться.

Обратите внимание, что билеты на транспорт, как подтверждающие документы, фактически являются бланком строгой отчетности (БСО), но в зависимости от их вида формат приложений будет меняться.

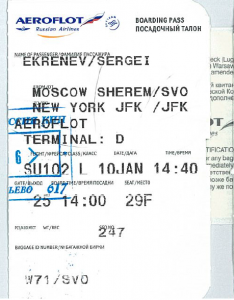

Так при поездке в командировку на ж/д транспорте к авансовому отчету необходимо приложить только билет на поезд в командировку (контрольный купон), а при авиа-перелете — билет на самолет (маршрут-квитанцию) и посадочный талон — именно талон подтверждает сам факт перелета сотрудника согласно указанным в нем дате и маршруту.

Отчет по расходам на проезд

Приобрести билеты для командированного сотрудника может как его компания, так и он сам. В первом случае информация о билетах будет отражаться в отчете в качестве авансового средства в блоке по выданным авансам.

В втором случае информацию о билетах на соответствующей странице отчета (обычно, на странице 2) заполняет сотрудник: графы с датой и номером документа, направление расходов и стоимость.

Отчитаться по транспортным или иным видам расходов в командировке можно и электронно, например, в приложении Hamilton Авансовый отчет, что существенно сэкономит время и силы как командированного сотрудника, так и других участников бизнес-процесса.

![]()

Вся информация о командированном сотруднике всегда заполнена в приложении по умолчанию, ему нужно лишь внести в специально отведенные строки свои расходы, прикрепить фото или электронные версии подтверждающих документов и одним кликом отправить электронный авансовый отчет бухгалтеру на проверку. Сделать это можно с любого мобильного устройства из любой локации, что обеспечивает сотруднику всегда своевременную компенсацию понесенных в командировке расходов.

При утере подтверждающих документов

Так как сегодня всё большую популярность набирает электронный формат, риск утери билетов или чеков, подтверждающих расходы в командировке, сводится к минимуму — их в любой момент можно распечатать заново. Несмотря на это, каждый командированный сотрудник должен знать, что:

- Без предоставления подтверждающей документации, руководитель имеет право не компенсировать проездные или любые другие виды расходов, понесенных в командировке.

- Полный комплект отчетных документов необходим бухгалтерии для того, чтобы учесть командировочные расходы при налогообложении.

Сотрудникам некоммерческих или бюджетных организаций при утере подтверждающих документов затраты на проезд компенсируются в минимальном размере:

- для ж/д транспорта: по цене билета в плацкартный вагон не скоростного поезда;

- для водного транспорта: по цене проезда в каюте группы 10 для морского, каюте группы 3 для речного.

- для авто транспорта: по средней стоимости поездки до пункта назначения на автобусе.

С воздушным транспортом дела обстоят сложнее, так как при его использовании, командированный сотрудник должен передать в бухгалтерию не только билет, но и посадочный талон. Поэтому при утере талона на посадку необходимо обратиться к компании-перевозчику с просьбой предоставить справку, содержащую те же данные, что и утерянный документ.

Если авиакомпания не выдает справок, подтвердить факт перелета по служебным делам можно попробовать с помощью приказа руководителя компании о командировке, квитанции о проживании в отелях или гостиницах, распечатанной маршрут-квитанции. Однако, во избежание споров при налоговой проверке, лучше настоять на справке от перевозчика или не учитывать затраты на проезд в расходах.

Помните, что окончательное решение лежит на плечах руководителя компании — при отсутствии полного пакета подтверждающих документов руководитель имеет полное право лишить командированного сотрудника компенсации расходов .

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ