Каждый подотчетный сотрудник обязан подтверждать расходы по выданным ему наличным средствам специальными документами — чаще всего в качестве таких документов выступают чеки. Если же по каким-то причинам сотрудник оформляет авансовый отчет для бухгалтерии без кассового чека или использует для подтверждения другие документы, то ему необходимо учитывать ряд нюансов.

АВАНСОВЫЙ ОТЧЁТ ОНЛАЙНПодтверждающие документы для авансового отчета

Сотрудник компании становится подотчетным лицом, когда получает деньги из кассы для выполнения служебных поручений. Наиболее распространенные виды поручений — поездка в командировку или приобретение каких-либо предметов для офиса. Независимо от того, какие расходы сотрудник понес — командировочные (проезд до места назначения и обратно, проживание, питание), общехозяйственные или др., он обязан подтвердить это, предоставив в бухгалтерию компании авансовый отчет со всеми необходимыми документами.

Документы для авансового отчета должны содержать основные реквизиты (дату, регистрационный номер и пр.), а также информацию о расходах на товары или услуги. Помимо популярного кассового чека, в качестве подтверждающих документов также могут использоваться:

- Бланк строгой отчетности (БСО) — в его роли может выступать билет на самолет или поезд, посадочный талон, абонемент на посещение курсов или тренингов и т.п.

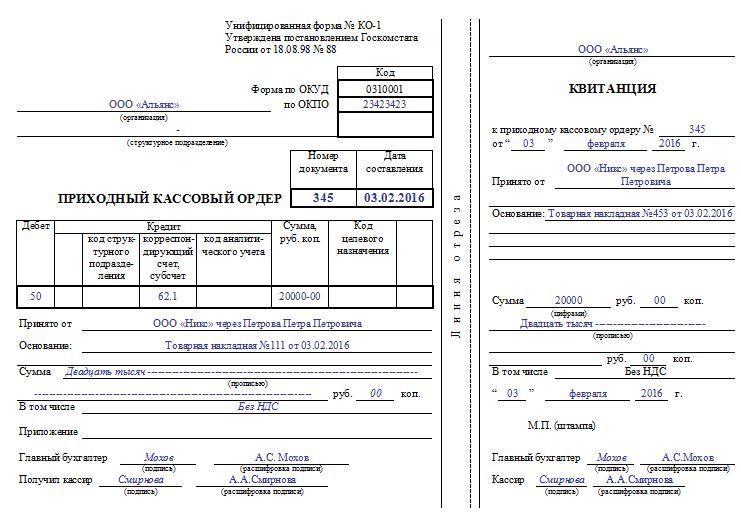

- Приходный кассовый ордер (ПКО) — его заполняет бухгалтер или руководитель компании.

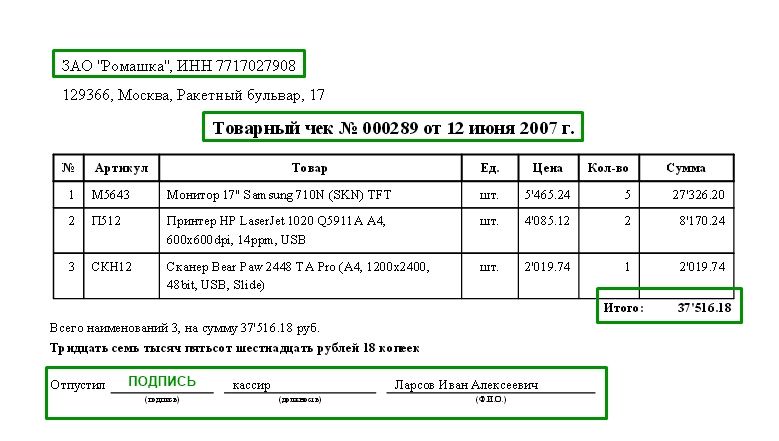

- Товарный чек — его, в отличие от кассовой квитанции, заполняет продавец (от руки или в электронном виде), он также не является фискальным документом — его не всегда выпускает официально зарегистрированная касса.

Отметим, что минус всех бумажных документов — это качество их печати и возможность утери. Однако сегодня со всем этим отлично борется цифровизация, причем как самих документов (о нововведениях с 1 июля 2019 года читайте в материале Подотчет с 1 июля 2019), так и формата подготовки авансового отчета.

Например, в приложении Hamilton Авансовый отчет сотрудник может за пару минут заполнить авансовый отчет онлайн с любого мобильного устройства, приложив к нему фото всех бумажных чеков или их электронные версии. Менеджер подтверждает электронный авансовый отчет в один клик, визируя его ЭЦП. Все проводки по расходам формируются автоматически – бухгалтеру останется лишь по необходимости осуществить выплату сотруднику.

Авансовый отчет без чека

В законах, регламентирующих порядок составления отчетов по авансовым средствам, нет информации, что к этому документу должны в обязательном порядке прикрепляться кассовые чеки. Но в официальном бланке (форма АО-1) есть ячейки, в которых необходимо зафиксировать сведения о квитанциях и других документах, подтверждающих расходы. В эти ячейки необходимо ввести их номер и дату, а также расшифровать содержание затрат, указав общую сумму.

Из этого следует, что провести авансовый отчет без чеков бухгалтерия может только тогда, когда к нему приложен один из альтернативных подтверждающих документов. Почему так?

Во-первых, подтверждающие документы строго необходимы для бухгалтерской отчетности.

Во-вторых, отчетные средства, выданные сотруднику на профессиональные расходы, компания может принимать к снижению налоговой базы — чтобы уменьшить сумму выплат, необходимо предоставить в налоговый орган установленный законом перечень документов, которые свидетельствуют о понесенных сотрудником расходах.

В-третьих, сотруднику эти документы потребуются для подтверждения работодателю факта затрат на выполнение служебного задания или покупку товаров для нужд компании.

Рассмотрим варианты составления авансовых отчетов без чеков, но с применением других подтверждающих документов.

БСО вместо чека

Дополнить авансовый отчет можно авиа- или ж/д билетом, талоном на питание и другими видами бланков строгой отчетности. Особенность БСО заключается в том, что составляется он только при предоставлении услуг — при продаже товаров бланк не предоставляют.

Единственное условие использования бланка строгой отчетности в авансовом отчете без чека — прилагаемый документ должен полностью соответствовать требованиям п. 3 Постановления № 359 от 6.05.08, а именно содержать следующие реквизиты:

- наименование (например, «Пассажирский билет», «Багажная квитанция» и т.д.);

- серию и номер;

- наименование организации, предоставляющей услугу, ее юридический адрес и ИНН;

- расшифровка предоставляемой услуги;

- дата оплаты услуги;

- ФИО, должность, подпись представителя организации;

- печать, при ее наличии.

Законодательно установленный бланк этого документа включает два раздела: основной и отрывной. После заполнения сотрудник получает отрывную часть, которую и прилагает к авансовому отчету без товарного и кассового чеков, и на основе которого заполняет соответствующие графы в нем. Если корешок БСО не отрывной, например, в транспортном билете, то к отчету прикрепляются обе части бланка.

Подотчетному лицу необходимо убедиться в соблюдении правил заполнения бланка строгой отчетности и наличии в нем требуемых реквизитов, ведь только грамотно заполненный БСО является полноценной заменой кассовому чеку.

ПКО вместо чека

Приходный кассовый ордер фиксирует поступление денежных средств в кассу компании. Этот документ также состоит из двух частей — основной и отрывной, и по аналогии с БСО нужен сотруднику при сдаче авансового отчета.

В отличие от БСО этот документ используется не только при предоставлении услуг, но и при фиксации сделки купли-продажи различных товаров.

Требования к ПКО для отчетности:

- базовые реквизиты: номер, дата, название организации и т.п.;

- печать компании, которая продала товар или предоставила услугу;

- сумма товара или услуги в числовом формате с расшифровкой прописью.

Перед тем как прикреплять приходный кассовый ордер к авансовому отчету, необходимо убедиться в наличии реквизитов и его соответствии форме КО-1, установленной Госкомстатом.

Товарный чек вместо кассового

Использовать товарные чеки имеют право индивидуальные предприниматели, а также предприятия, использующие ЕНВД (Единый налог на вменённый доход).

Строгой формы для его оформления законодательством не установлено — он должен содержать номер, дату, наименование компании-продавца или ФИО предпринимателя, а также перечисление товаров или услуг с количеством, стоимостью и итоговой суммой.

Товарные чеки без печати могут прилагаться к авансовому отчету только в том случае, если содержат все перечисленные реквизиты.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ