В служебную командировку сотрудник направляется по приказу руководителя организации для решения поставленных задач не на постоянном месте работы. Руководитель обязан не только составить приказ на командировку, но и выдать работнику определенную сумму средств, которые покроют транспортные расходы, траты на проживание и питание, при необходимости – иные расходы. Также выдаются сотруднику и суточные, максимальный размер которых, не облагаемый налогом, для командировок на территории России равен 700 рублям в сутки, для заграничных командировок – 1500 рублей в сутки. Размер командировочных устанавливается в учётной политике организации или локальном акте.

КОМАНДИРОВКА ОНЛАЙНВ каком размере выдается аванс на командировку?

Сумма определяется, исходя из продолжительности деловой поездки, страны или региона назначения, установленных норм на найм жилья и дополнительные расходы. Если во время поездки сотруднику нужно совершить дополнительные расходы на нужды компании, их сумма также включается в размер аванса.

Выдача денег на командировку: пошаговый алгоритм

Законодательно порядок действий утверждает Положение Банка России №373-П от 12.10.2011. Согласно ему, средства на командировку сотрудник может получить либо из средств предприятия, перечисленных с расчетного счета, либо из поступивших в кассу после расчетов за реализованные товары или предоставленные услуги.

Если у сотрудника имеется задолженность по авансовым отчетам, сданным ранее, сначала ее необходимо погасить. Только после этого ему можно выдать деньги на командировку.

Основанием для предоставления средств являются:

Основанием для предоставления средств являются:

- приказ руководителя организации, составленный по форме Т-9 или Т-9а;

- заявление сотрудника с целью получения средств и их точной суммой, заверенной подписью руководителя.

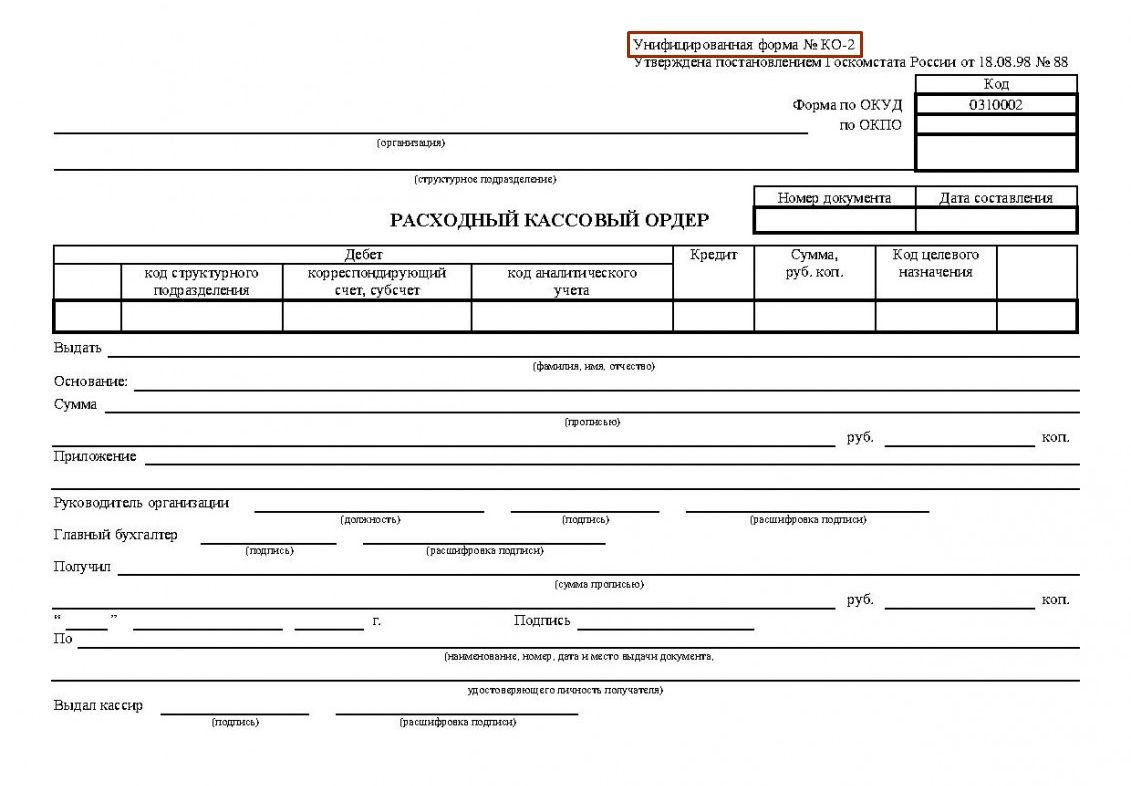

Деньги выдаются по расходно-кассовому ордеру, оформленному в единственном экземпляре. Они могут выдаваться как наличными, так и переводом на банковскую карту. В расходно-кассовом ордере прописывается точная сумма, включая копейки. Если работник получает на руки наличные, их необходимо сразу пересчитать. После того, как деньги приняты, расходно-кассовый ордер визируют главный бухгалтер и директор.

Как вернуть деньги за командировку при перерасходе аванса?

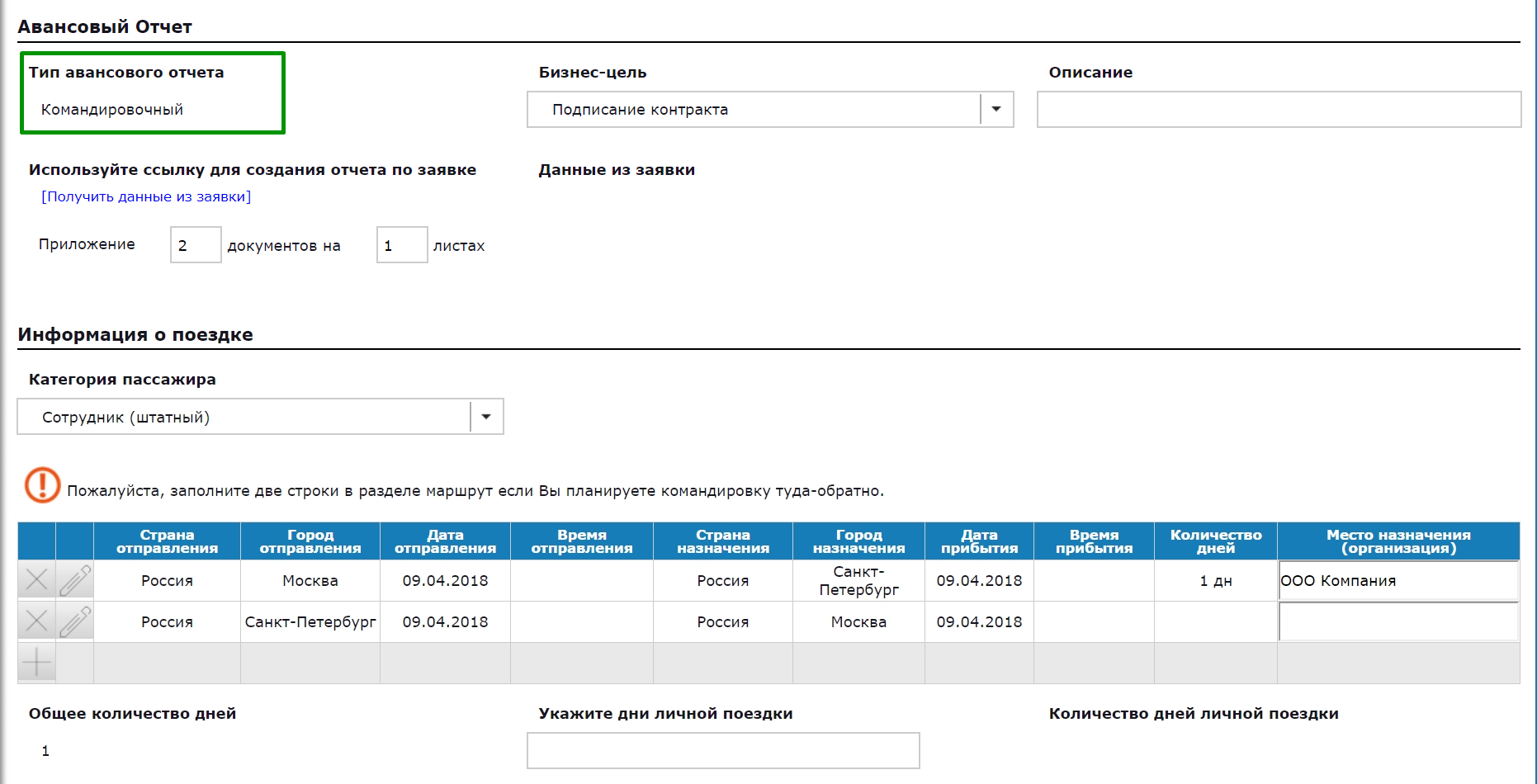

После возвращения из служебной поездки работник в течение 3 дней, которые отсчитываются от даты возвращения по путевому листу автомобиля или ЖД/авиабилетам, обязан предоставить в бухгалтерию авансовый отчет. Основанием для его составления служит получение того самого аванса перед командировкой. Авансовый отчет составляется только по результатам командировочных расходов, траты суточных соответствующего подтверждения не требуют.

Сегодня многие компании перешли на онлайн-формат авансовых отчетов. Сотрудникам больше не нужно готовить документ вручную и тысячу раз перепроверять его на ошибки с бухгалтерией. Достаточно со своего смартфона войти в приложение Hamilton Авансовый отчёт, заполнить соответствующие поля, сфотографировать и прикрепить фото чеков к отчету и отправить его в бухгалтерию.

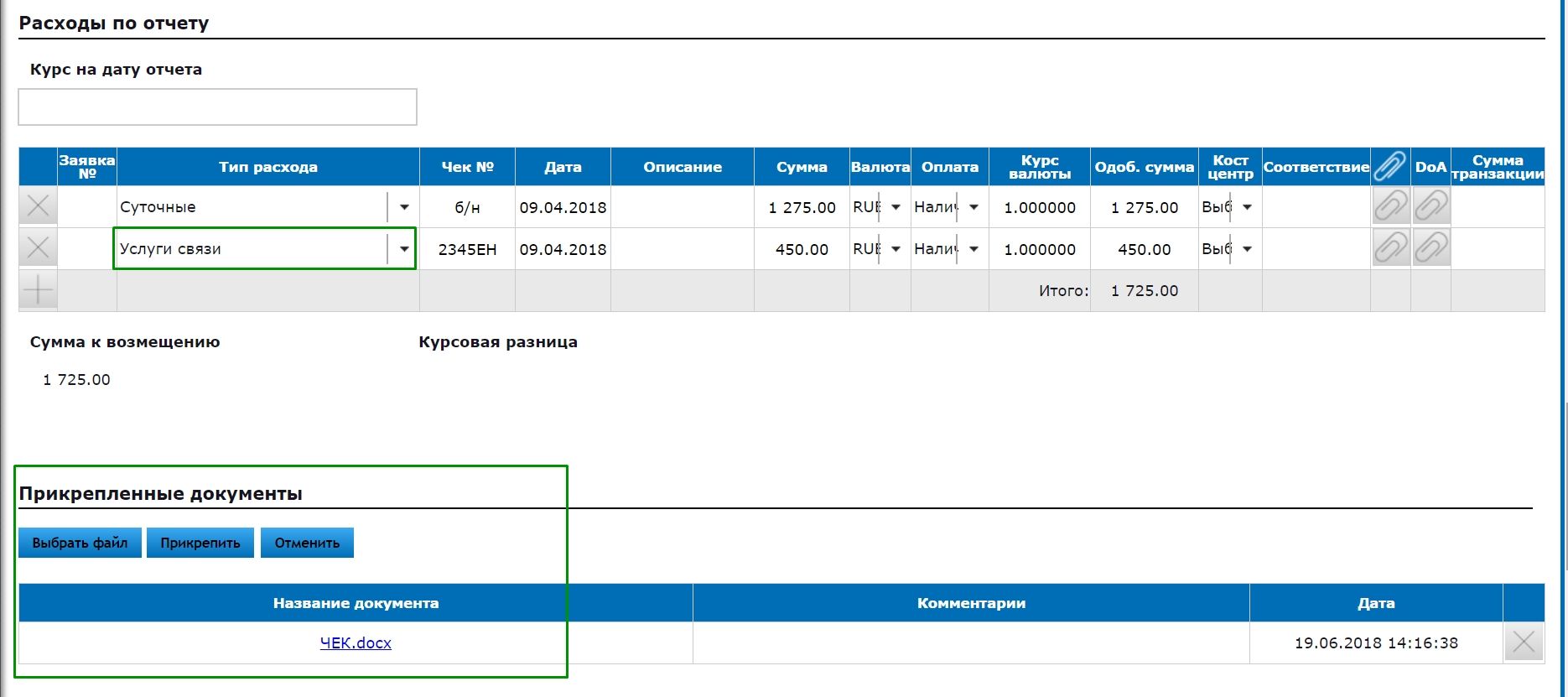

В авансовый отчет вносятся все произведенные целевые траты, подтверждаемые соответствующими документами. В качестве документов, оправдывающих траты, можно предоставить:

- кассовый чек;

- товарный чек;

- бланк строгой отчетности;

- посадочный талон;

- накладные;

- транспортные документы.

Все они обязательно должны содержать развернутую информацию о продавце/поставщике услуги, полную сумму, реквизиты и т.д.

Если после возвращения из командировки на руках у сотрудника еще остались средства компании, необходимо поступить следующим образом:

- составляется приходно-кассовый ордер;

- средства в полном размере возвращаются в кассу организации и пересчитываются в присутствии главного бухгалтера;

- приходно-кассовый ордер подписывается подотчетным сотрудником, бухгалтером, руководителем.

Если после возвращения из служебной поездки образовался перерасход средств сотрудника, ему на руки компенсируется потраченная сумма денег. Срок возврата устанавливается в приказе руководителя организации. Расчет производится по расходно-кассовому ордеру.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ