Финансовые организации предлагают специальное решение для расчетов на нужды организаций. Корпоративные банковские карты «привязываются» к счету предприятия и выдаются определенным сотрудникам, которые имеют право совершать расчеты, покрывающие потребности компании. Существует два основных вида таких банковских карт:

- Дебетовые. Сотрудник имеет право расходовать денежные средства в пределах суммы, которой на счету располагает организация.

- Кредитные. Банк предоставляет организации и сотрудникам в ее лице определенный лимит средств, в размере которого и могут совершаться платежи.

Также существуют корпоративные дебетовые карты с овердрафтом, то есть возможность незначительного (обычно установленного системой) перерасхода средств компании, находящихся на счету.

Для каких целей используются корпоративные карты?

Тип карты подбирается в зависимости от целей. Как правило, дебетовые используются для регулярных мелких расходов и обычно выдаются рядовым сотрудникам. В зарубежных поездках и для руководителя достаточно часто используются кредитные или с возможностью овердрафта. Законодательство разрешает расчеты пластиком как на территории Российской Федерации в рублях, так и за ее пределами – в иностранной валюте. Возможен также расчет иностранной валютой на территории России с соблюдением установленных законодательных норм.

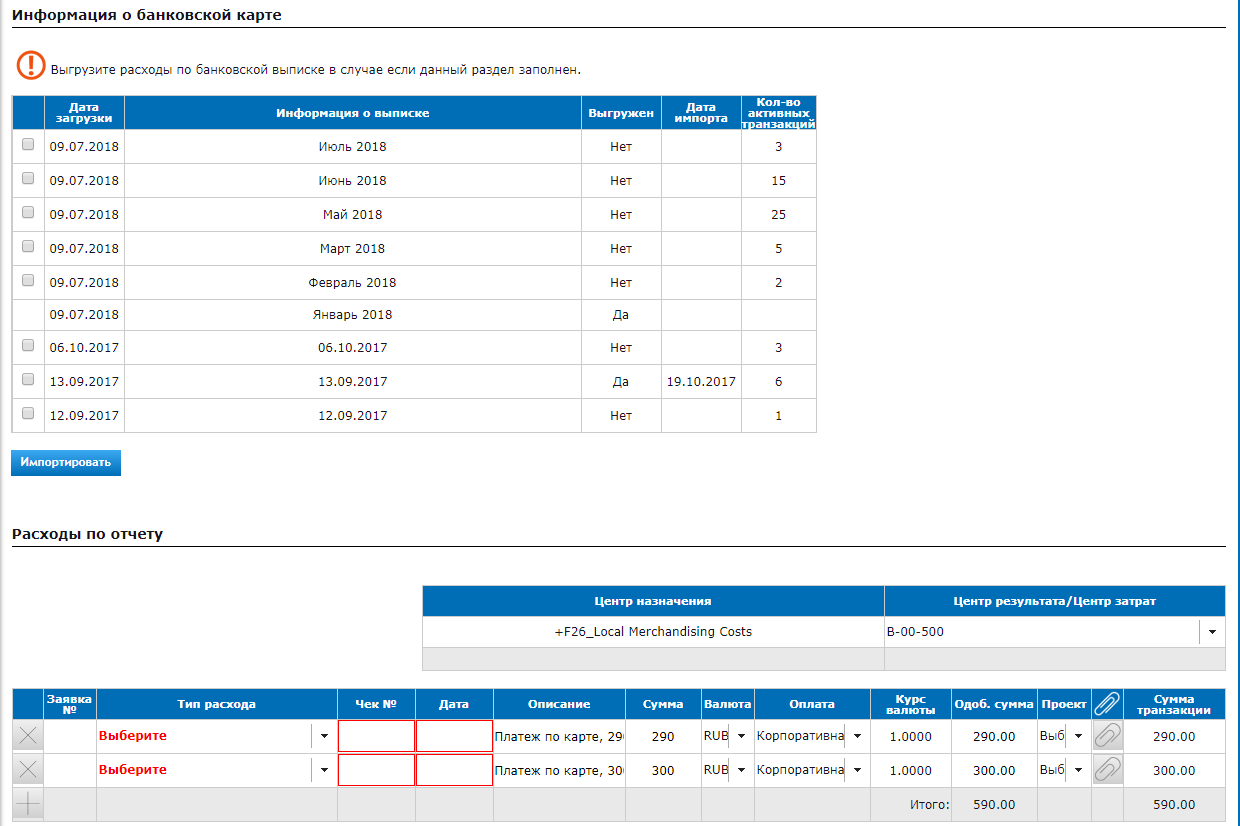

Если компания использует приложения по автоматизации командировок и авансовых отчетов от Hamilton Apps, то банковские карты можно легко использовать для оплаты расходов внутри системы. Карты загружаются индивидуально по сотрудникам или массовым файлом из банка в систему. В режиме онлайн на них могут переводиться авансы, а на их основании сотрудники могут создавать авансовый отчет, легко подгружая чеки в систему.

Таким образом, в компании сохраняется формат безналичного расчета, что делает бизнес-процесс проще, прозрачнее и быстрее.

Как оформляется выдача банковской карты юридического лица в бухучете?

Так как фактически выданный пластик принадлежит банку и на счетах предприятия не числится, каким-либо образом отображать его в бухгалтерии нет нужды. Для собственной внутренней отчетности на предприятии используется специальный журнал выдачи-возврата корпоративных банковских карт. При необходимости можно выдавать доверенность при получении карт, данные доверенности следует вносить в журнал. Если требуется подтвердить факт выдачи карты сотруднику, банк может предоставить официальный документ, например, выписку из реестра выпущенных карт. Этот момент прописывается в договоре банка с организацией.

Правила проведения операций и подготовки отчетов по корпоративным картам

Чтобы закрепить правила расчетов банковской картой и установить порядок подготовки отчетов по расходам, рекомендуется составить локальный нормативный акт. Он необходим для:

- Улаживания конфликтных ситуаций с налоговыми органами при отображении израсходованных по корпоративному пластику средств в бухгалтерском учете.

- Возникновении претензий к сотруднику из-за нецелевого использования средств организации со счета, привязанного к корпоративной карте.

Итак, при расчетах корпоративной банковской картой существует несколько основных правил:

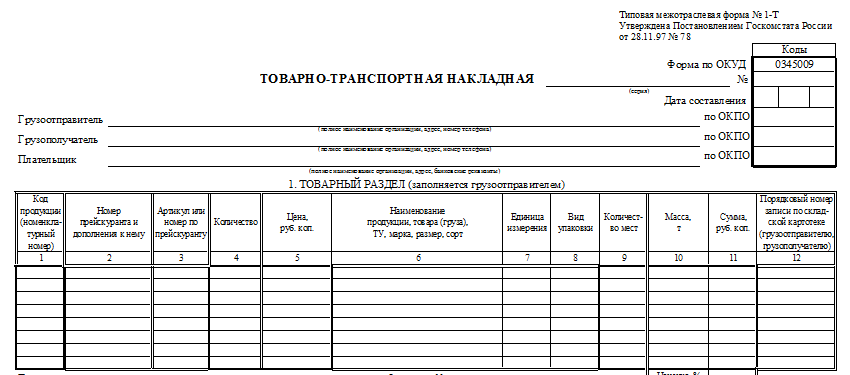

- Все средства, использованные сотрудником, должны быть подтверждены отчетом. Если наличные деньги снимаются в банкомате, сотрудник предоставляет по ним авансовый отчет, при безналичных расчетах можно составить служебную записку с приложениями в виде оправдательных документов (кассовые и товарные чеки, ТТН и т.п.).

- Бухгалтерские проводки по корпоративным картам зависят от их типа. На практике чаще всего используется счет 71 «Расчеты с подотчетными лицами».

Корпоративная банковская карта в налоговых отчетах

Законодательство требует уведомлять контролирующие органы об открытии и закрытии карт-счета. Для оформления корпоративной карты открывается отдельный счет, поэтому требуется сообщить об этом факте в ИФНС, ПФР и ФСС по месту обслуживания предприятия.

Сообщение об открытии счета направляется в эти органы в течение 7 рабочих дней. В налоговую службу заявление составляется по установленной форме №С-09-1, в ПФР и ФСС – по образцу.

В налоговую и фонды достаточно сообщить только об открытии счета, уведомлять органы о выпуске каждой корпоративной карты (а их может быть несколько для разных сотрудников организации) не нужно.

Порядок использования корпоративных банковских карт рекомендуется утверждать во внутренней политике организации, где также необходимо указать правила расчета и предельные размеры расходов, правила составления отчетов. Для бухгалтерского учета действуют общие правила, средства, используемые сотрудниками, считаются подотчетными суммами, за которые необходимо отчитываться в установленном порядке.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ