Выдача сотруднику денежных средств в виде аванса для их расходования на нужды компании делает его подотчетным лицом, которое несет ответственность за совершенные траты и по их итогам обязательно отчитывается. Под нуждами компании могут подразумеваться, например, закупка каких-либо материалов или оборудования в офис — в этом случае речь идет об общехозяйственных расходах, или поездка сотрудника в другой город для заключения контракта, проведения тренинга и т.п. — в этом случае речь идет о командировочных расходах.

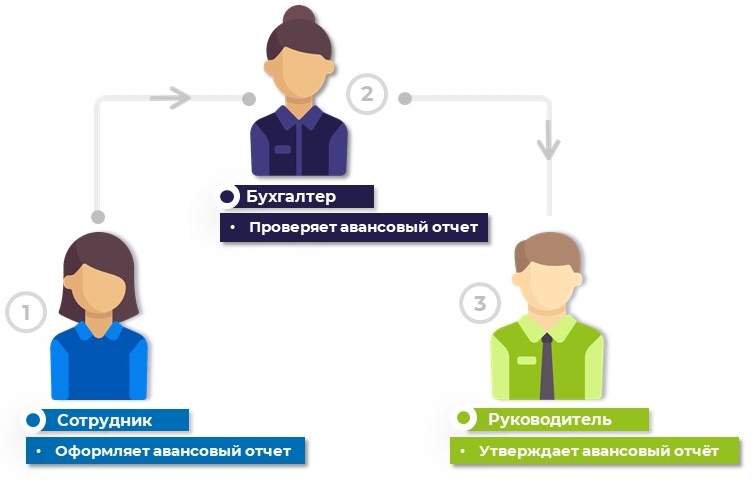

Отчитывается сотрудник о любых понесенных расходах в авансовом отчете — документе, который относится к первичным в бухгалтерском учете. Этот документ предоставляется в единственном экземпляре и является комбинированным, так как одновременно обобщает всю информацию о потраченных финансах и служит основанием для их внесения в состав производственных затрат предприятия.

Основные требования к авансовому отчету — от составления до подписания

Строгим требованием к подаче авансового отчета является срок в три дня с момента возвращения подотчетного сотрудника из командировки (дата возвращения определяется по проездным документам или по путевому листу автомобиля), либо со дня, утвержденного руководителем в приказе организации.

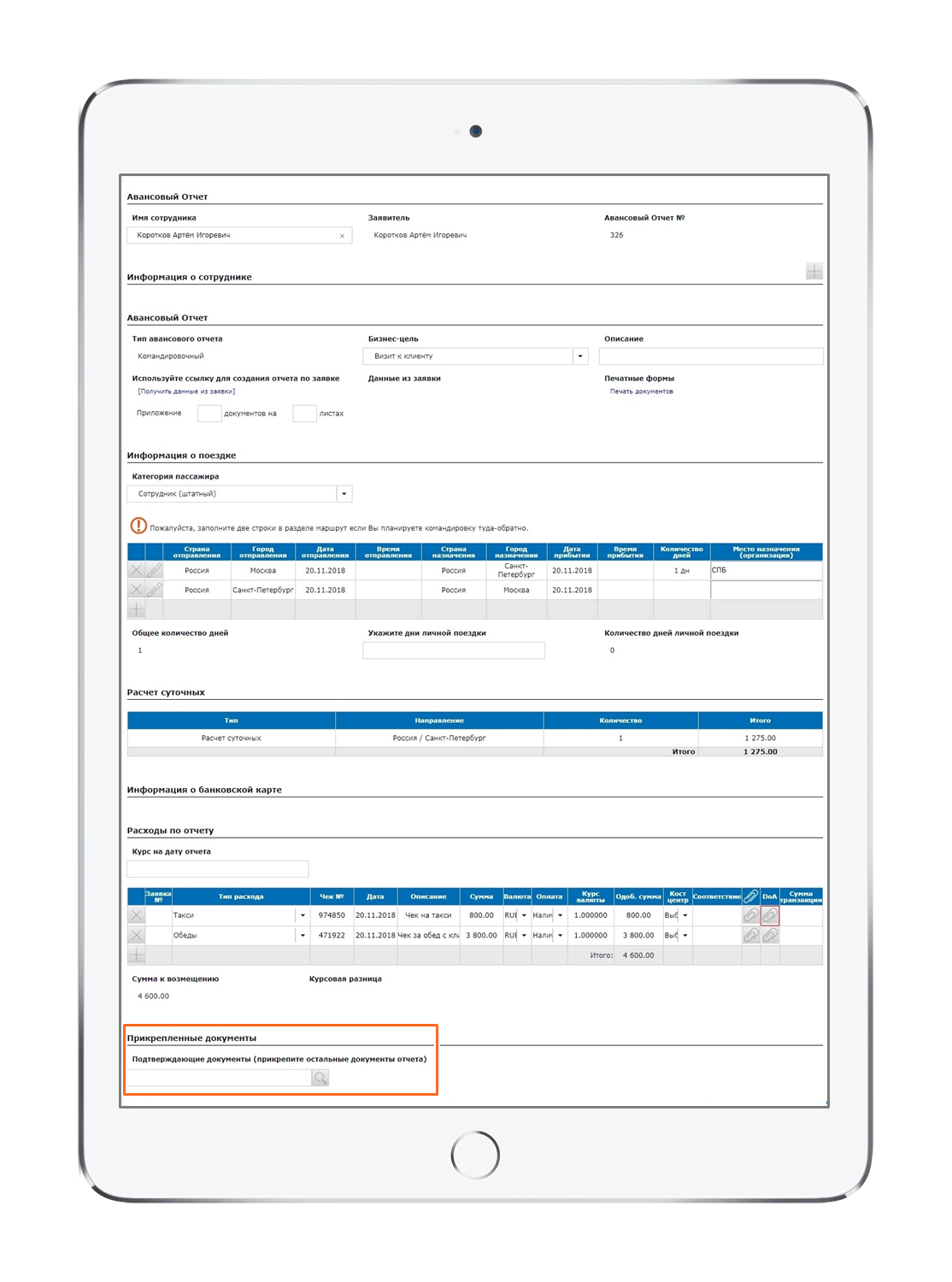

Ранее авансовый отчет составлялся подотчетным лицом по обязательной унифицированной форме АО-1. В 2013-м году это требование упразднили, и теперь форма подачи авансового отчета является свободной для каждой компании. Однако, если компания использует собственную форму для составления авансового отчета, то она должна закрепить её в своей учетной политике.

При заполнении формы авансового отчета, сотрудник должен указать размер полученных средств, фактически потраченную сумму, остаток или перерасход, а также обязательно приложить к ней документы, подтверждающие совершенные траты. Это могут быть товарно-кассовые чеки, квитанции об оплате, бланки строгой отчетности, накладные и другие документы, способные оправдать обоснованность расходов на нужды компании. Сотруднику необходимо приложить оригиналы этих документов или, в случае с электронными чеками — их распечатки, однако в любом случае в этих документах обязательно должны быть указаны полные реквизиты продавца товара или поставщика услуги, список наименований со стоимостью каждого из них и сумма покупки.

Обратите внимание, что документы низкого качества, например, кассовые чеки, необходимо сканировать или копировать, так как обозначенная в них информация может быть утрачена со временем, что не приемлемо при сдаче авансового отчета.

Проверка авансового отчета осуществляется бухгалтером, её сроки также устанавливаются в учетной политике компании. По результатам этой проверки документ визируется руководителем, после чего производится окончательный расчет с подотчетным сотрудником. Этот расчет подразумевает либо возврат неизрасходованных средств в бюджет организации по приходно-кассовым ордерам, либо компенсацию подотчетному лицу перерасхода средств по расходно-кассовым ордерам.

Проверка авансового отчета осуществляется бухгалтером, её сроки также устанавливаются в учетной политике компании. По результатам этой проверки документ визируется руководителем, после чего производится окончательный расчет с подотчетным сотрудником. Этот расчет подразумевает либо возврат неизрасходованных средств в бюджет организации по приходно-кассовым ордерам, либо компенсацию подотчетному лицу перерасхода средств по расходно-кассовым ордерам.

Обратите внимание, что предоставление подотчетному лицу новых сумм на расходы организации должно происходить только после погашения им предыдущих долгов и закрытия всех отчетных документов. Контролирующие органы, в частности налоговая инспекция, говорят о необходимости закрепления в учетной политике компании списка лиц, которым могут выдаваться под отчет средства, а также сроки составления этими лицами авансовых отчетов.

Самые популярные нарушения при оформлении авансовых отчетов

При проведении аудита предприятия налоговый инспектор может обратить внимание на различные нарушения в оформлении авансовой отчетности, наиболее распространенными из которых являются:

- ошибки при составлении авансового отчета либо отсутствие оправдательных документов;

- неправильно составленная или отсутствующая служебная записка на подотчетную сумму;

- выдача новой подотчетной суммы сотруднику при незакрытой действующей;

- несоблюдение установленного лимита на подотчетные суммы средств;

- отсутствие в учетной политике организации требования к срокам сдачи авансовых отчетов и, как итог, несоблюдение сроков;

- ошибки при составлении заявления на выдачу подотчетных средств, например, неполная информация от подотчетного лица;

- неправильно составленные или приложенные документы-основания для выдачи подотчетных средств.

Часто ошибки выявляются в приказе руководителя и заявлении подотчетного лица, поэтому требуется досконально проверять наличие необходимых документов-оснований, а после – подтверждающих документов к авансовому отчету. Помните, что все расходы сотрудников должны быть всегда оправданы соответствующими документами.

Естественно, существуют и другие нарушения, которые также влекут за собой разного рода последствия вплоть до наложения штрафов на организацию. Чтобы их предотвратить, руководитель и бухгалтер компании должны четко зафиксировать все требования к авансовым отчетам в учетной политике, а также неуклонно следовать им.

Для того чтобы исключить подобные нарушения сегодня всё больше компаний переходят на электронное составление и обработку авансовой отчетности.. Например, используя онлайн приложение Hamilton Авансовый отчёт все сотрудники компании всегда сдают только 100% правильно оформленные авансовые отчеты без потерь подтверждающих документов и всегда в срок. Это реально благодаря тому, что большая часть информации в документе уже заполнена за подотчетного сотрудника по умолчанию — ему необходимо внести свои расходы, прикрепив фото подтверждающих документов.

Бухгалтеру остается лишь передать проводки в действующую в компании ERP — их формирование в приложении происходит автоматически, а руководителю в один клик утвердить документ, подписав его электронной цифровой подписью.

Помимо исключения всевозможных ошибок и нарушений такой подход дает компании ускорение бизнес-процесса вдвое, а также экономию на нем до 40%. Об опыте компаний, которые уже внедрили и успешно используют приложение Hamilton Авансовый отчет, можно почитать в разделе сайта Кейсы.

Чем опасно нарушение сроков предоставления авансового отчета в бухгалтерию?

Ситуация, когда требуемый документ появляется в бухгалтерии позже установленной в приказе руководителя даты, нередка. Нарушение сроков сдачи авансового отчета всегда влечет за собой:

- нарушение правил ведения кассовых операций;

- исключение потраченной суммы из расчетов налоговой базы по налогу на прибыль;

- начисление налога на доходы физических лиц на сумму, не подтвержденную авансовым отчетом.

Нарушение правил ведения кассовых операций хоть и не является серьезной сложностью, но при выявлении обязательно повлечет за собой замечания со стороны аудиторов. А вот нарушения при расчете налогооблагаемой базы могут вызвать более серьезные проблемы, как у руководителя организации, так и у бухгалтерского отдела.

Нарушение сроков подачи авансовых отчетов с точки зрения внутренней дисциплины организации всегда влечет за собой снижение общей эффективности бизнес-процесса и, как итог, его удорожание для компании. В ряде случаев такое нарушение также может повлечь за собой расходы компании на погашение штрафов.

Для того чтобы избежать подобных ситуаций, руководству и бухгалтеру организации необходимо довести до сведения всех подотчетных сотрудников правила и сроки подачи авансовых отчетов, а также регулярно напоминать им о необходимости соблюдения этих правил.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ