Первичные документы подтверждают юридическую силу операций, проводимых в организации. Авансовый или авансово-кассовый отчет, как один из ярких примеров такого документа, отражает факт расходования суммы, выданной сотруднику организации под отчет для выполнения служебного задания.

Под служебным заданием может подразумеваться командировка с целью проведения переговоров, подписания контракта, обучения и т.п., деловой обед с клиентом или партнером, приобретение необходимых материалов для офиса и т.п. В зависимости от вида служебного задания тип авансового отчета может быть командировочным, представительским, общехозяйственным и т.д.

[vc_button radius=»btn-circle» link=»url:https%3A%2F%2Fhamiltonapps.ru%2Fnashi-prilozheniya%2Fhamilton-avansovyj-otchyot%2F|title:tra||» onclick=»trackOutboundLink(‘http://themeforest.net/item/uncode-creative-multiuse-wordpress-theme/13373220?utm_source=undsgncta&ref=undsgn&license=regular&open_purchase_for_item_id=13373220&purchasable=source’); return false;»]АВАНСОВЫЙ ОТЧЁТ ОНЛАЙН[/vc_button]

Кому и когда нужен авансовый отчет?

В любой компании может возникнуть необходимость в выдаче денежных средств под отчет сотруднику для решения той или иной производственной задачи. Так как аванс выдается сотруднику из кассы организации, факт его расходования всегда сопровождается составлением авансового отчета, который предоставляется подотчетным сотрудником в бухгалтерию в качестве первичного документа.

Авансовый отчет организации является первичным документом, который каждый подотчетный сотрудник в обязательном порядке предоставляет в бухгалтерию с целью отражения информации о расходовании выданных ему средств на выполнение служебного задания.

Получать денежные средства под отчет могут не только работники, входящие в штат организации, но и специалисты, работающие по гражданскому договору. В последнем случае решение принимается исключительно на усмотрение руководителя.

Список лиц, которые могут получать деньги под отчет, фиксируется во внутренних актах организации на основании указа руководителя.

До 2014 года всем работникам организации в качестве аванса могли выдаваться только наличные деньги, в настоящий момент юридическое лицо имеет право делать это и безналичным способом, перечисляя необходимую сумму на счет или банковскую карту подотчетного сотрудника.

В чем суть авансового отчета?

Итак, на каждого сотрудника, который получает деньги под отчет для поездки в командировку, покупки материальных ценностей, продуктов, мебели или канцелярии для нужд компании, возлагается обязанность составления отчетного документа.

Главной целью составления авансового документа является предоставление в бухгалтерию данных, необходимых для формирования отчетности о деятельности организации.

Таким образом, авансовый отчет любого типа всегда должен содержать информацию о:

- подотчетном сотруднике;

- сумме выданных средств;

- целевом назначении выданных средств;

- перерасходе или остатке по выданным средствам;

- валютных процедурах;

- задержках в предоставлении документа;

- задолженностях сотрудника перед организацией;

- необходимости и величине вычета из зарплаты задолженности по отчету;

- включении выданных средств в сумму налогооблагаемых доходов лица;

- возможности принятия авансовой суммы в состав расходов.

Обратите внимание, что только при правильном и своевременном оформлении авансового отчета информация в нем может считаться достоверной и использоваться для формирования бухгалтерской отчетности и планирования бюджета организации.

Как оформить авансовый отчет?

В 2001 году Постановлением Госкомстата РФ был установлен стандарт для составления авансового отчета – форма АО-1, исключением являлись бюджетные организации, для которых была предусмотрена отдельная форма.

В 2013 году стандарт АО-1 был официально упразднен, что позволило всем организациям составлять авансовые отчеты по собственной форме. Для этого её нужно было разработать и заключить во внутреннюю учетную политику. Несмотря на это для составления авансовых отчетов большинство компаний до сих пор используют стандартную форму АО-1, как наиболее удобную и проверенную временем.

Стандартно авансовый отчет состоит из трёх частей:

Стандартно авансовый отчет состоит из трёх частей:

- Первая часть лицевой стороны документа должна содержать номер, дату и назначение авансового отчета, а также информацию о компании, подотчетном лице и сумме аванса. Здесь же указываются номера документов, подтверждающих затраты сотрудника в рамках выполнения производственного задания, а также сумма перерасхода или же неиспользуемая сумма аванса.

- Вторая часть лицевой стороны документа – это расписка о принятии авансового отчета, которую бухгалтер компании отрывает и передает подотчетному лицу.

- Третья часть документа находится на его оборотной стороне: здесь сотрудник отражает реквизиты всех своих платежей, прилагая к ним счета и чеки, а бухгалтер заполняет сумму и номер счета, на котором она будет отражаться.

По готовности авансовый отчет подписывают подотчетный сотрудник, бухгалтер и руководитель организации.

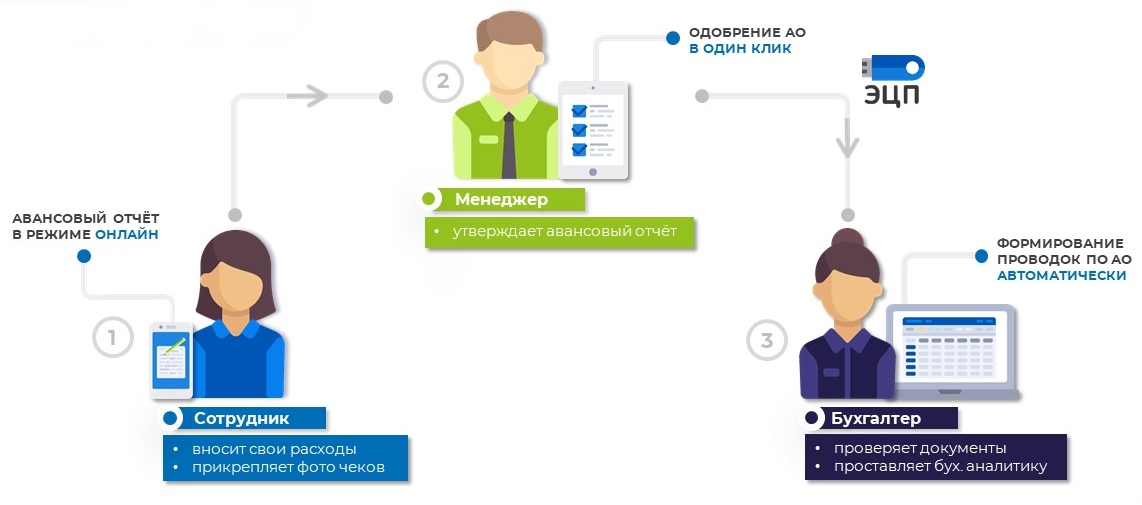

Сегодня всё больше компаний переходят на электронное оформление авансовых отчетов, так как это значительно сокращает количество ручных дублирующих операций сотрудников и бухгалтеров, исключает наличие всевозможных ошибок в документации и риск её утери, а также позволяет руководителям легко контролировать все расходы, как отдельных сотрудников, так и целых отделов.

В приложении Hamilton Авансовый отчёт все участники бизнес-процесса работают с документами онлайн с любого мобильного устройства из любой точки мира.

Сотрудник создает электронный авансовый отчет, где большая часть информации уже заполнена за него по умолчанию, ему остается внести свои расходы и прикрепить фото подтверждающих документов.

Бухгалтер всегда получает правильный авансовый отчет, а руководитель находится в курсе всех расходов сотрудников компании. В приложении авансовый отчет можно не только полностью оформить в онлайн режиме, но также и подписать ЭЦП.

Самым распространенным основанием для авансового отчета является отправление сотрудника компании в командировку- любую поездку в другой город или страну с целью выполнения служебного задания за пределами основного места работы. Осуществление любой служебной поездки сотрудника невозможно без определенных финансовых затрат: проезд или перелет до места назначения и обратно, проживание в месте пребывания, телефонные переговоры, обмен валюты, комиссионные сборы и т.п.

Обычно билеты, проживание и суточные компания оплачивает сотруднику до командировки — лимиты по этим расходам устанавливаются в приказе руководителя и положениях о служебных поездках. Обратите внимание,что предел суточных расходов, не облагаемых НДФЛ, при поездках по стране составляет 700 рублей, за границу — 2500 рублей.

По возвращении из поездки все сотрудники компании должны отчитываться по командировочным расходам в авансовом отчете, прикрепляя к нему все чеки и квитанции, свидетельствующие о потраченных суммах. В случае, если эти расходы превысили сумму аванса, оплата авансовых отчетов, а именно суммы перерасхода, в обязательном порядке производится работодателем.

В приложении Hamilton Авансовый отчет можно оформить авансовый отчёт любого типа, в том числе и по командировке,что особенно удобно для компаний, где сотрудники имеют разъездной характер работы.

![]()

[vc_button radius=»btn-circle» link=»url:https%3A%2F%2Fhamiltonapps.ru%2Fnashi-prilozheniya%2Fhamilton-avansovyj-otchyot%2F|title:tra||» onclick=»trackOutboundLink(‘http://themeforest.net/item/uncode-creative-multiuse-wordpress-theme/13373220?utm_source=undsgncta&ref=undsgn&license=regular&open_purchase_for_item_id=13373220&purchasable=source’); return false;»]ПЕРЕЙТИ К ПРИЛОЖЕНИЮ[/vc_button]

Ознакомиться с практическими кейсами компаний, которые уже внедрили и активно используют этот инструмент можно в разделе сайта Кейсы.

На заметку подотчетным лицам

Каждое подотчетное лицо должно помнить следующие правила составления авансового отчета:

- Документ должен быть предоставлен в бухгалтерию компании не позднее 3-х рабочих дней по окончанию срока, указанного в заявлении о выдаче денежных средств. Если период истек из-за отпуска или больничного сотрудника, авансовый отчет необходимо предоставить в течение 3-х дней после выхода на работу.

- Документ можно оформить по стандартизированной форме АО-1 или по индивидуальной форме, установленной и подтвержденной в политике компании, самостоятельно или с участием бухгалтера. Сегодня современные инструменты позволяют делать это максимально правильно без посторонней помощи и специальных знаний.

- К отчету должны прилагаться все документарные источники, подтверждающие использование подотчетных денег: счета, квитанции, чеки, билеты.

Если сотрудник предоставил оформил авансовый отчет ненадлежащим образом или предоставил поддельный подтверждающий расходы документ, на него может быть возложен штраф в рамках закона №290-ФЗ.