Если сотруднику необходимо выполнить служебное задание, требующее денежных средств, то чаще всего компания выдает их до его выполнения в виде аванса. Если же выданных денежных средств не хватило или сотрудник воспользовался собственными без получения предварительного аванса, то компания обязана полностью возместить их сотруднику. Осуществляется возмещение денежных средств по авансовому отчету при соблюдении всех правил его оформления. Сам сотрудник в этом случае становится подотчетным лицом.

Суть авансового отчета

Служебное задание сотрудника может подразумевать поездку в командировку, деловой обед с партнером или клиентом, покупку какого-либо материала или оборудования для компании и т.п. Таким образом, в ходе его выполнения сотрудник несет командировочные, представительские, общехозяйственные и прочие виды расходов. Отчет об этих расходах, в совокупности с прикрепленными к нему подтверждениями в виде приложений, является сводным документом внутреннего учета, который позволяет контролировать затраты предприятия и упорядочивать информацию о финансовых потоках.

В целом же авансовый отчет — это документ, подтверждающий расходы сотрудника, понесенные в процессе выполнения служебного задания. Обратите внимание, что оформление авансового отчета обязательно, независимо от того, требуется компенсация сотруднику или нет.

Выплаты по авансовым отчетам

Выдача денежных средств сотруднику из кассы предприятия ДО выполнения служебного задания или авансом, осуществляется на основании расходного кассового ордера по форме КО-2. Этот документ заполняется в единственном экземпляре бухгалтером предприятия и содержит сумму и срок, на который выдается аванс подотчетному лицу.

Если же сотрудник выполнил служебное поручение БЕЗ получения аванса или выданных средств ему не хватило, то компания осуществляет возмещение по авансовому отчету. Сроки возмещения по авансовому отчету зависят от учетной политики компании, однако сам отчет необходимо предоставить в бухгалтерию в течение 3-х дней с момента возвращения из командировки или совершения производственной покупки. О сроках сдачи авансового отчета можно найти больше информации в материале Сроки авансового отчета.

Если же сотрудник выполнил служебное поручение БЕЗ получения аванса или выданных средств ему не хватило, то компания осуществляет возмещение по авансовому отчету. Сроки возмещения по авансовому отчету зависят от учетной политики компании, однако сам отчет необходимо предоставить в бухгалтерию в течение 3-х дней с момента возвращения из командировки или совершения производственной покупки. О сроках сдачи авансового отчета можно найти больше информации в материале Сроки авансового отчета.

Оплачивая товары или услуги собственными денежными средствами, сотрудник также должен предоставить компании документы, свидетельствующие о совершении сделки и написать заявление о компенсации, которое далее визируется подписью руководителя и печатью. Компенсация потраченных средств осуществляется после того, как весь пакет документов проверен бухгалтером и утвержден руководителем.

Возмещение перерасхода по авансовому отчету на карту или в наличной форме осуществляется только при предоставлении сотрудником в бухгалтерию правильно оформленного пакета документов, а именно авансового отчета с приложением всех подтверждающих расходы документов.

Если организация не располагает достаточной суммой, то по договоренности с сотрудником, возможны выплаты по частям. Однако руководитель должен помнить, что сотрудник может требовать компенсацию ущерба при несоблюдении сроков.

Как ускорить возмещение расходов по авансовым отчетам?

Стандартно в оформлении одного авансового отчета задействовано три ответственных лица: сам подотчетный сотрудник, бухгалтер и руководитель. Чем больше авансовых отчетов в компании, тем более неуправляемым и непрозрачным становится этот бизнес-процесс.

Когда цепочка действий не налажена должным образом, задержки компенсаций по авансовому отчету — обычное дело. Это происходит из-за несвоевременного оформления или утери документации, а также её многократного исправления с связи с большим количеством ошибок, возникающих в следствие человеческого фактора.

Именно поэтому сегодня всё больше компаний уходят от привычного бумажного формата, отдавая предпочтение электронному, так как в последнем случае время на оформление авансового отчета (от и до) сокращается на 50%, что всегда приносит компании и ощутимую экономию денежных средств.

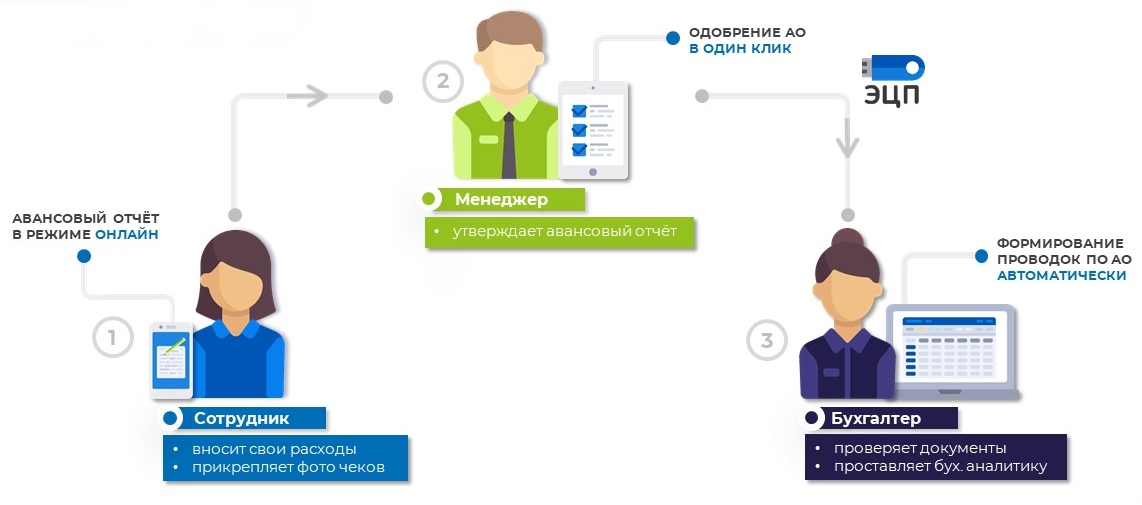

В приложении Hamilton Авансовый отчет процесс оформления авансового отчета максимально отлажен и автоматизирован:

Важно отметить, что на изображении выше показана стандартная схема бизнес-процесса, на практике роли, права, уровни авторизации и сама цепочка взаимодейтсвия могут быть настроены под специфику каждой отдельной компании.

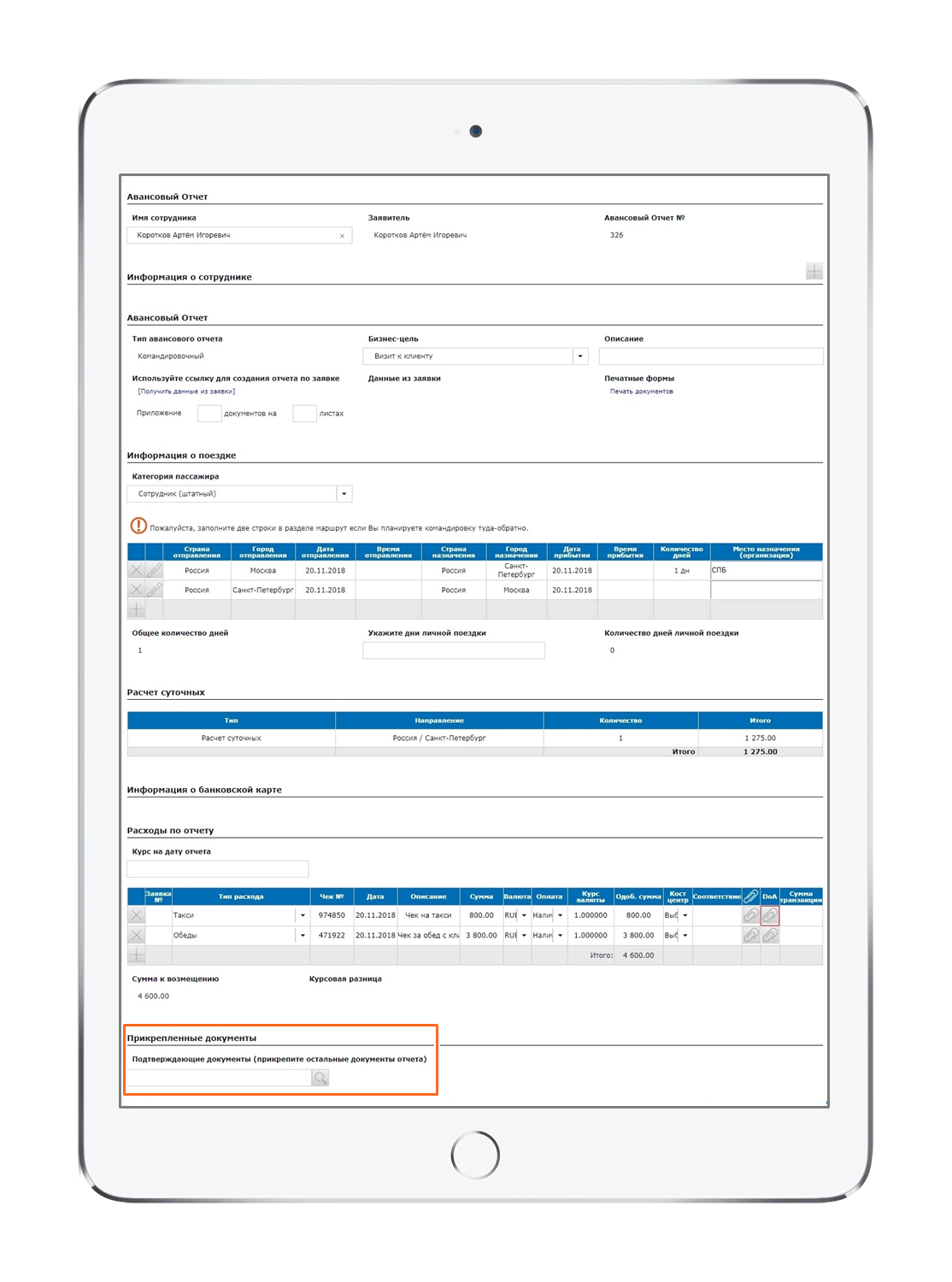

В приложении Hamilton Авансовый отчет все участники бизнес-процесса работают и взаимодействуют в единой онлайн. Сотрудник с любого устройства из любой локации вносит свои расходы, прикрепляет к ним фото чеков и отправляет электронный авансовый отчет на проверку бухгалтеру.

Большая часть информации уже заполнена за сотрудника по умолчанию, а то, что требует заполнения, всегда обозначено заголовком и подсвечено красным цветом.Таким образом, бухгалтер получает всегда 100% правильно оформленные авансовые отчеты без задержек и возвратов.

Приложение также автоматически формирует все проводки и легко синхронизируется любой ERP, поэтому бухгалтеру остается просто передать все данные и проставить аналитику.

Руководитель также с любого устройства в один клик утверждает электронный авансовый отчет сотрудника и визирует его электронной цифровой подписью (ЭЦП), не выходя из приложения.

Когда бизнес-процесс отлажен и автоматизирован, задержек по выплатам быть не может — компания всегда соблюдает все сроки возмещения расходов по авансовому отчет, а её сотрудники всегда оперативно получают свои компенсации.

Чтобы перейти от теории к практике, предлагаем ознакомиться с бизнес-кейсом компании Бондюэль, которая с помощью приложения Hamilton Авансовый отчет сократила время на обработку авансового отчета до 10-ти минут и ускорила выплаты сотрудникам в 4 раза.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ