В 2012 году на смену отчету о прибылях и убытках пришла новая стандартизированная форма важнейшей бухгалтерской отчетности – современный «Отчет о финансовых результатах» является ключевым документом, предоставляемым в налоговые органы. Его обязаны сдавать все предприятия вне зависимости от выбранной системы налогообложения.

Этот отчет позволяет составить полное и объективное представление о положении финансовых дел компании на основе собранных данных. В нем отражается размер полученной за отчетный период выручки, данные о приходных и расходных операциях. Отчет анализируют главный бухгалтер и руководитель компании, а также внешние и внутренние аудиторы.

Когда подается отчет о финансовых результатах?

Подготовкой отчета, как правило, занимается главный бухгалтер или другой ответственный сотрудник бухгалтерского отдела. Если компания пользуется услугами сторонней организацией для ведения бухгалтерского учета, в перечень их услуг входит также и составление отчета о финансовых результатах.

БЕЗБУМАЖНЫЕ АВАНСОВЫЕ ОТЧЕТЫОтчет подается в стандартизированной форме, которую в обязательном порядке использует каждое подотчетное предприятие. Предоставлять документ требуется ежегодно до 30 марта, включая в него предыдущий год как отчетный. Подавать информацию можно как в бумажном, так и в электронном виде. Для отдельных категорий организаций действует только электронный способ подачи отчета через оператора электронного документооборота или непосредственно на сайте Федеральной налоговой службы.

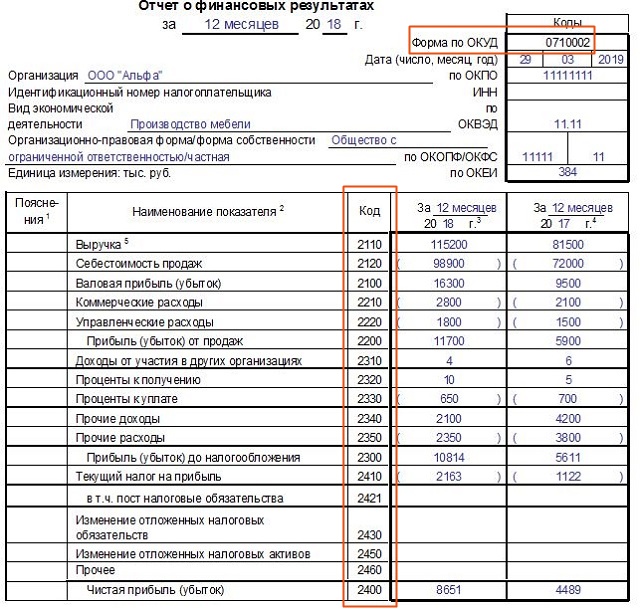

Сведения вносят в форму по ОКУД 0710002. Правила заполнения бланка формы финансовых результатов утверждены в Положении о ведении бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н и законе от 06.12.2011 № 402-ФЗ «О бухучете».

Отчет о финансовых результатах: как заполнить бланк?

В бланк финансового отчета вносят данные из оборотно-сальдовой ведомости. Причем используются не конечные сведения, а непосредственно обороты, которые и дают представление о выручке, доходах и расходах, себестоимости производимых товаров или услуг.

Бланк отчета о финансовых результатах содержит определенный перечень строк, маркированных 4 цифрами. Коды устанавливаются законодательно и не меняются. Добавлять строки разрешено, убирать – нет.

Строка 2110: поступления за оказанные компанией услуги или проданные товары. Из оборотно-сальдовой ведомости изымаются данные по счету «Выручка», из которых вычитаются показатели «Налог на добавленную стоимость» и «Акцизы». Подобным образом необходимо скалькулировать и другие обязательные платежи.

Строка 2120: себестоимость товара или услуги. Чтобы ее вычислить, суммируются все производственные расходы. Если в графе «Себестоимость продаж» цифры примерно сопоставимы со знамением графы «Выручка», руководству предприятия требуется обратить внимание на оптимизацию производственных затрат: использование иного сырья, смену поставщиков сырья, сокращение штата и т.п.

Строка 2100: валовая прибыль или убыток. Значение строки указывается со знаком плюс или в круглых скобках. Это промежуточный итог, позволяющий оценить рентабельность предприятия.

Строка 2210: коммерческие расходы. Сюда включают расходы, направленные на тарирование, упаковку, доставку продукции до места реализации, рекламные издержки.

Строка 2220: управленческие расходы. К ним относятся расходы на заработную плату сотрудников административного отдела, аренду помещения, оплату юриста, аудитора и т.д. В учетной политике может быть прописано включение этих расходов в себестоимость продукции, если при сопоставлении с иными расходами они оказываются незначительными. В таком случае в строке прописывается 0.

Строка 2200: прибыль или убыток от продаж. Получают в результате вычитания из показателя в строке 2100 издержек и управленческих расходов.

Ниже следуют строки, не отражающие производственную деятельность организации напрямую.

- Строка 2310: поступления от результатов деятельности с другими предприятиями.

- Строка 2320: доход от инвестированных средств.

- Строка 2330: расход по полученным заемным средствам.

Ключевое значение в документе играет строка 2400: величина чистой прибыли (убытка).

В отчете есть строки по налогообложению. Например, организации на специальном льготном режиме налогообложения заполняют строку 2460. Предприятия на общей системе налогообложения вносят данные в строку 2410.

Если предприятие работает по упрощенной системе налогообложения (УСН), законодательство разрешает использовать усеченную форму отчета и не заполнять определенные строки. В частности, в строку 2120 можно вписать все расходы по стандартной деятельности без детализации. То же касается и налогов, которые прописываются в строке 2410. Отдельно заполняется только строка 2330.

Анализ заполненного бланка отчета о финансовых результатах

Для руководителя организации наиболее важными и показательными являются строки 2200 (прибыль или убыток от продаж) и 2400 (величина чистой прибыли/убытка).

В первом случае полученный показатель позволяет составить объективное представление об эффективности распределения материальных ресурсов компании – если показатель слишком велик и приближается по размеру к выручке, требуется оптимизировать расходы и пересмотреть схему текущего распределения денежных потоков.

Во втором случае показатель отражает результаты деятельности компании за текущий отчетный период. Если предприятие работает с прибылью, важно оценить ее размер и понять, возможно ли улучшить этот показатель. Если в строке оказывается отрицательное число, важно вовремя принять меры, ведь в таком случае предприятие работает «в минус».

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ