Командировки являются обычной практикой большинства организаций — в них сотрудники решают задачи, напрямую влияющие на эффективность работы компании в целом.

Важно помнить, что командировки включают в себя не только подготовительную часть, но и отчетную. Авансовый отчет по командировке – это обязательный документ, который каждый командированный сотрудник предоставляет в бухгалтерию компании по возвращении.

Авансовый отчет по командировке с приложением всех подтверждающих документов отражает все понесенные затраты сотрудника в служебной поездке, являясь единственным основанием для их возмещения. Вот почему знать все правила, касающиеся оформления этого документа, крайне необходимо.

Как оформить отчет о командировке?

С 1 января 2012 года специальный государственный бланк для отчета по командировочным и другим видам расходам, форма АО-1, перестал быть обязательным. Это дало всем организациям право на разработку собственного шаблона документа, который для использования необходимо просто зафиксировать во внутренней учетной политике.

Несмотря на это на практике большинство компаний продолжают использовать форму АО-1, как наиболее удобную и проверенную временем. Ниже пример отчета о командировке по унифицированной форме АО-1. Как видно, авансовый отчет по командировке включает в себя краткие данные об организации, командированном сотруднике и содержании его затрат. Документ должен содержать всю информацию о выданном авансе, фактических затратах на поездку, остатке от выданного аванса, а также о сумме остатка или задолженности по предыдущим командировочным отчетам. Все затраты командированного сотрудника должны быть обязательно подтверждены правильно оформленной платежной документацией в виде приложений к авансовому отчету.

Как видно, авансовый отчет по командировке включает в себя краткие данные об организации, командированном сотруднике и содержании его затрат. Документ должен содержать всю информацию о выданном авансе, фактических затратах на поездку, остатке от выданного аванса, а также о сумме остатка или задолженности по предыдущим командировочным отчетам. Все затраты командированного сотрудника должны быть обязательно подтверждены правильно оформленной платежной документацией в виде приложений к авансовому отчету.

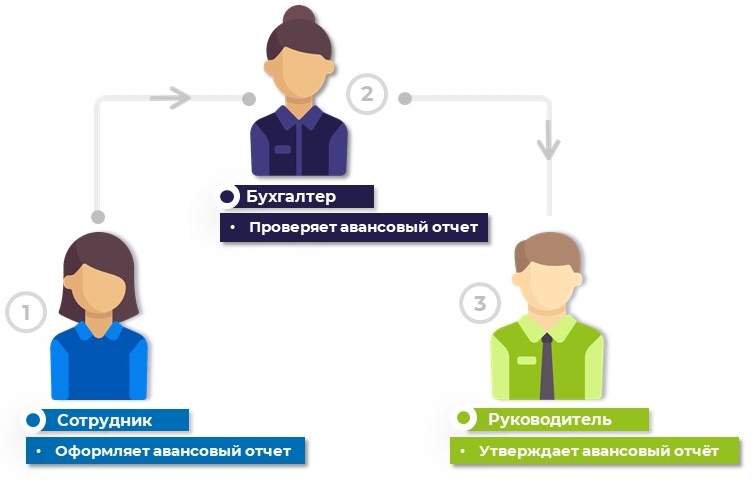

Оформление отчета по командировке лежит на плечах не только командированного сотрудника, но и бухгалтера компании. Первый заполняет его основную часть, указывая суммы потраченных средств в поездке, а также прикладывает все подтверждающие эти суммы документы, внося дату получения, номер и информацию о товаре или услуге по каждому из них. Далее сотрудник предоставляет всё это в бухгалтерию не позднее, чем через 3 рабочих дня после возвращения.

Бухгалтер тщательно проверяет авансовый отчет и список подтверждающих документов, по необходимости внося корректировки и исправляя ошибки, фиксирует суточные и итоговую расчетную сумму, формирует проводки.

Когда авансовый отчет после командировки полностью оформлен и рассчитан, его подписывает подотчетный сотрудник, после чего ему выдается отрывная часть документа, где указаны его инициалы, порядковый номер, дата, полная сумма расходов в виде числа с расшифровкой прописью, количество приложений и общее количество листов отчета.

Далее авансовый отчет визирует бухгалтер и руководитель компании. После того, как последний утвердил документ своей подписью с расшифровкой, отчет может приниматься к бухгалтерскому учету: при перерасходе сотрудник получает полную компенсацию расходов, остаток — обязан предоставить в бухгалтерию компании.

Это краткая информация об отчете о командировке, подробнее о его оформлении и заполнении можно узнать в материале Образец авансового отчета по командировке.

Как заполнять авансовый отчет по командировке в электронном виде?

Часто авансовые отчеты сотрудники сдают с наличием ошибок, что приводит к многочисленным перепроверкам и пересылкам документации, а, как итог, задержкам по выплатам компенсаций. Если в компании сотрудники летают в командировки часто, то вследствие человеческого фактора бухгалтер может упустить в отчете важную ошибку. Всё это стоит компании существенных временных и денежных затрат — вот почему всё больше компаний стремятся автоматизировать этот рутинный бизнес-процесс.

Российское финансовое законодательство разрешает компаниям вести авансовые отчеты в электронном виде. Об этом идет речь в письме Минфина России от 12.04.2013 № 03-03-07/12250. Если в компании используется система электронного документооборота, сотрудник может использовать для заверения отчета простую или усиленную неквалифицированную электронную подпись, что также закреплено в письме Минфина России от 20.08.2015 № 03-03-06/2/48232.

В приложении Hamilton Авансовый отчет можно оформлять, утверждать и подписывать электронной цифровой подписью все типы авансовых отчетов, в том числе командировочные.

![]()

Подотчетный сотрудник с любого мобильного устройства из любой локации заходит в приложение и создает авансовый отчет. Вся информация о нем уже заполнена по умолчанию, ему остается внести цель и маршруты поездки, а также информацию о понесенных в ней расходах, прикрепив фото всех подтверждающих документов онлайн. Далее электронный авансовый отчет одним кликом отправляется бухгалтеру на проверку.

Бухгалтер получает всегда 100% правильно оформленные авансовые отчеты, по которым автоматически формируются все проводки — ему остается перенести все данные в необходимую ERP и в один клик отправить отчет на финальную подпись руководителю компании.

Руководитель всегда находится в курсе всех расходов сотрудников, имея доступ к электронному архиву и необходимой аналитике.

Такой отлаженный автоматизированный бизнес-процесс исключает всевозможные ошибки и дублирующие операции. Он становится максимально прозрачным и контролируемым, что по итогу сокращает время работы всех его участников на 50%.

Предлагаем ознакомиться с реальной историей успеха компании Бондюэль, которой автоматизация помогла сократить время на обработку авансового отчета до 10-ти минут и ускорить выплаты компенсаций сотрудникам в 4 раза.

Когда авансовый отчет по командировке не нужен?

С авансовым отчетом по командировке, ровно как и по другим видам расходов, всё строго — его оформление является обязательной процедурой во всех компаниях. Однако для осведомленности уточним ряд случаев, когда отчитываться по потраченным средствам не нужно:

- Если перед служебной поездкой сотрудник не получал аванс. В этом случае сотруднику отчитываться не за что, а вот заявку на компенсацию расходов, понесенных в поездке, он подать может. Причем делается это в произвольной форме — утвержденный в компании бланк авансового отчета используется не во всех случаях, и это не является нарушением.

- Если в поездке сотрудник расходовал только личные средства и не требует их компенсации. Расходы в командировке возмещаются сотруднику только в том случае, если он предоставил в бухгалтерию компании правильно оформленный авансовый отчет со всеми приложениями-подтверждениями. Если же сотрудник на добровольной основе отказывается от оформления этой документации и последующей компенсации средств, обязывать его компания не может.

- Если затраты на поездку несет предприниматель. В письме ФНС от 31 августа 2012 года указано, что ИП, который не занимается оформлением авансовых отчетов, не должен подвергаться административным наказаниям в форме штрафов и санкций. Оформлять авансовый отчет на самого себя не имеет смысла, а альтернативный авансовому отчету по командировке документ для индивидуального предпринимателя — это РКО. В РКО уже отражены все израсходованные суммы, указаны номера накладных и других первичных документов.

Hamilton Авансовый отчёт

Hamilton Авансовый отчётОблачное приложение для эффективного управления авансовыми отчетами.

УЗНАТЬ БОЛЬШЕ